〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【財務指標⑤】収益性分析

(その1:効率よく利益を出しているか)

収益性分析とは、会社の収益力を測定する経営分析です。

損益計算書による収益性分析では、売上高をベースとして、商品や製品などの付加価値の金額を把握したり、販売の諸経費を考慮したうえでの利益の獲得能力の検証を目的としています。

・売上高総利益率

・売上高営業利益率

・売上高経常利益率

・EBITDAマージン

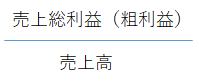

◆売上高総利益率(粗利益率)

売上総利益(粗利益)を売上高で割った割合を「売上高総利益率」といいます。

売上総利益は、商品や製品などの付加価値を数値化したもので、その割合が高い会社ほど市場における競争力が強い傾向にあります。

事業を運営していくにあたっては、この売上総利益を原資として、日々の販売に係る費用やその他諸々の費用(販売費及び一般管理費)をまかなっていくため、この金額が会社の生命線になります。

売上高が大きければ大きいほど、売上高総利益率が金額に与える影響が大きくなるので、日々管理していかなければなりません。

売上高総利益率を使用する場合には、時系列で比較してください。

毎月でも構いませんし、四半期ごとでも構いません。もちろん、事業年度ごとでも構わないです。

比較した結果、もし売上高総利益率が減少傾向である場合には、その商品や製品の競争力の低下によって、販売価格を値引きしているのかもしれませんし、仕入価格が高騰していて、当初予定していた利益を確保することができなくなるかもしれません。

このように、時系列で見ていくことにより、変化をいち早く把握することができるようになります。

管理にあたっては、必ず商品・製品ごとに、『販売価格・販売原価・売上総利益・売上高総利益率・販売数量』を確認できるようにしてください。

これは、損益計算書には全ての商品や製品の販売による合計値しか表示されないため、どの商品が利益に貢献していて、どの製品が不良在庫化してきているかが、金額を見ただけではわからないからです。

また、売上高総利益率は、業種によって平均値が異なってくるため、他の業種と比較することには不向きなので注意してください。

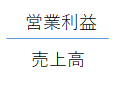

◆売上高営業利益率

営業利益を売上高で割った割合を「売上高営業利益率」といいます。

売上高営業利益率は、本業における利益の獲得能力を表すことができ、この割合が高い会社ほど、商品や製品の市場競争力が強く、その販売や管理にかけるコストも上手く抑えられていることを示しています。

売上高営業利益率も、売上高総利益率と同様に、時系列で比較してください。

売上高営業利益率が減少傾向である場合には、売上高総利益率が減少傾向であることが原因の可能性があります。

もし、売上高総利益率が例年と特に変動がないのであれば、売上高の減少を防ぐために、販売促進費などにより販売費及び一般管理費が増加しているかもしれません。販売促進費は、実質的に売上高の値引きに近いものがあるため、これは売上総利益率が減少しているのと同じですので、確認してみましょう。

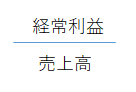

◆売上高経常利益率

経常利益を売上高で割った割合を「売上高経常利益率」といいます。

売上高経常利益率は、会社の資金調達の状況を表しています。

この割合が高い会社ほど、全体のコストパフォーマンスがよく、本業の営業力が保証されるとともに、資金的にも安全であるといえます。

いくら営業力がある会社であっても、多額の借入がある場合には支払利息が大きくなってしまい、売上高経常利益率が低くなってしまいます。

また、資金に余裕があるからといっても、投資している有価証券や貸付金の運用が上手くいっていないために低くなっている場合もあります。

このように、経常利益には、本業以外にも財務活動や投資活動の費用も考慮されるため、会社の全体の収益力を見ることができます。

売上高経常利益率も、今までと同様に、時系列にて比較してください。

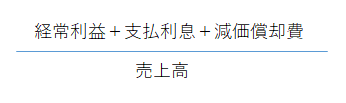

◆EBITDAマージン

経常利益に支払利息と減価償却費を加えた額を、売上高で割った割合を「EBITDAマージン」といいます。

分子は、経常利益に支払利息を加えることで、金融費用による利益への影響を排除し、そこに支出を伴わない費用である減価償却費を加えることにより、営業キャッシュフローの近似値とみなすことができます。

そのため、EBITDAマージンを計算することにより、その事業年度における売上高が、どのくらい効率よく営業キャッシュフローに貢献しているか知ることができます。

減価償却費が大きければEBITDAマージンは大きくなりますが、これは将来の利益を獲得するために、設備投資を積極的にしているということがわかります。

ただし、設備投資が大きすぎる場合には過大設備投資となっていることもあるので、経常利益が少なくなっている場合には、そのほかの指標も参考にしながら様子をみていく必要があります。

また、EBITDAマージンは、その分子にて、諸外国によりルールが異なる支払利息(利率など)や減価償却費(償却方法など)の影響を除外しているため、海外の会社と比較するときにも有効です。