〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【節税】住宅手当よりも借上社宅!

借上社宅とは、会社や個人事業主が他者からマンションやアパートの1室を借りて、役員や従業員に社宅として貸し付けることをいいます。

ここでは、借上社宅について、節税効果を中心にご紹介いたします。

・借上社宅の仕組み

・節税の効果

・家賃の負担割合に注意!

・住宅手当支給分が、借上社宅での支払家賃と個人負担分の差額と同額の場合

・当事務所の取り組み

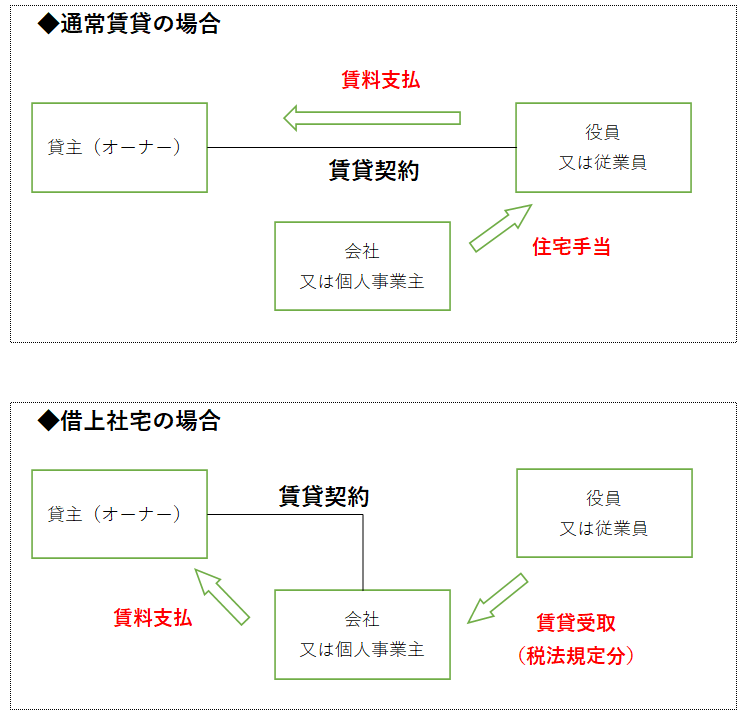

◆借上社宅の仕組み

通常は従業員等が居住するアパート等の契約は、居住する本人である従業員が契約します。そのため、アパートの貸主(オーナー)に支払うのは従業員です。

借上社宅の場合には、会社又は個人事業主が契約者となり、その従業員等に転貸します。そのため、会社又は個人事業主がオーナーに賃料を支払い、賃料の一部を従業員等から受け取ります。

◆節税の効果

借上社宅では、所得の計算上、社宅の家賃の全額が費用とされ、役員や従業員などから徴収した個人負担分が収入となります。

そのため、家賃と個人負担分の差額分について所得を圧縮することが出来ます。

また、従業員等の立場としても、所得税が課税されてしまう住宅手当等で家賃を補填されるよりも、直接経営者に支払った方が、その負担額は安くなります。

◆家賃の負担割合に注意!

節税の効果を発揮するためには、次に掲げる区分ごとに、役員又は従業員が定められた金額を負担する必要があります。この金額を超える場合には、その超える部分の金額について、税務調査などで給与所得ではないかと指摘される可能性が出てきます。

もし給与所得認定されてしまうと、法人としては、給与の源泉所得税未徴収によるペナルティ、役員の場合には加えて定期同額に該当しないことによる損金不算入、個人としては給与所得が異なるため再年末調整による追加所得税及び住民税の支払などが出てきますので、気をつけてください。

◇役員の場合

役員の借上社宅の場合には、いくら役員から受け取れば良いか細かく定められています。これは、役員は従業員と異なり、その額を自由に決めることができるため、恣意性を排除する目的から設けられています。

社宅の規模によって、定められている範囲が異なります。(よく半分負担していれば良いなどという話しがありますが、実際には下記の区分に従っていないと税務調査などで指摘されて、余計な税金を払うことになってしまいます)

①小規模な住宅

小規模な住宅とは、『法定耐用年数30年以下の場合には、床面積132㎡以下』『法定耐用年数30年超の場合には、床面積99㎡以下』のことを言います。

小規模な住宅に該当する社宅を借りている場合には、次の金額の合計額を役員から受け取らなければなりません。

・(その年度の建物固定資産税の課税標準額)×0.2%

・12円×(建物の総床面積(㎡)/3.3㎡)

・(その年度の敷地固定資産税の課税標準額)×0.22%

※自社所有でない場合には、貸主に『課税標準額』などを聞く必要があります。

②豪華な社宅

豪華な社宅とは、床面積が240㎡超の社宅を対象として、設備や内装などを考慮して判断されます。実質で判断するため、床面積が240㎡以下であってもプールなどの豪華設備が備え付けられている場合には、豪華な社宅と判断されます。

豪華な社宅に該当する場合には、オーナーに支払う賃料と同額を役員から受け取らなければなりません。そのため、節税効果はありません。

③①②以外に該当する社宅

次の社宅に応じて、それぞれの金額の賃料を受け取る必要があります。

・自社所有の社宅の場合

((その年度の建物固定資産税の課税標準額)×12%+(その年度の敷地固定資産税の課税標準額)×6%)×1/12

・他から賃貸している社宅の場合

賃料の50%か上記『自社所通の社宅の場合』の金額のいずれか多い金額

◇従業員の場合

従業員の社宅では、その社宅の規模や自社所有か賃貸かに関わらず、いずれも役員の場合の①の計算式以上の賃料を受け取らなければなりません。

ただし、役員の場合と異なり、賃貸の場合には、外部に支払う賃料の50%以上の家賃を受け取っていれば、給料として課税されることはありません。

◆住宅手当支給分が、借上社宅での支払家賃と個人負担分の差額と同額の場合

例えば、従業員が家賃180,000円/月のアパートに住んでいて、会社が住宅手当として90,000円支給していたとします。

会社がその従業員が借りているアパートと賃貸契約を締結して、税法の規定に乗っ取って、賃料の半分を従業員から徴収していたとすると、

会社の賃料支払分(損金の額):180,000円

従業員からの受取分(益金の額):90,000円

であり、差引の損金の額は90,000円(=180,000円-90,000円)となります。

このときは、会社としては、住宅手当として支払っても損金90,000円、借上社宅としても差引の損金90,000円となり、節税のメリットは特にありません。

ですが、従業員個人としては、少しですがメリットがあります。

住宅手当として受け取ると、その住宅手当分90,000円には所得税がかかります。仮に税率10%とすると手取額は81,000円(=90,000円-9,000円)のため、実質の家賃負担額は99,000円(=180,000円-81,000円)です。

いっぽう、借上社宅では90,000円のみの負担です。

このように、借上社宅とすると、会社にはメリットがない場合であっても従業員にはメリットがあるため、従業員の士気を高めるためにもお勧めいたします。

◆当事務所の取り組み

当事務所では、申告書を作成するだけでなく、事前に納税額を予測して対策を立てています。

節税をするときには、ただ支出をして納税額を減らすだけの無駄な節税を極力避け、お客様と相談しながら、後々有益となる節税をご提案いたします。

また、税務申告のほかに、経営分析や資金繰りにも力を入れております。

資金計画をこれから実施していこうという方、再度検討したい方など、資金体力のある会社づくりを目指したい方、お気軽にご連絡ください。