〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【財務指標⑥】収益性分析

(その2:資本に対する利益)

収益性分析には、損益計算書だけでなく貸借対照表の金額も使っている財務指標もあります。

今回ご紹介する財務指標は、経営分析のなかでも、会社の収益力を総合的に判断するうえで、最も重要な財務指標になります。

損益計算書からの収益性分析は、売上高に対する利益獲得能力を把握することを目的にしていましたが、貸借対照表を絡めた収益性分析では、会社が運用している資本に対しての利益獲得能力を把握することを目的としています。

収益性分析では、「損益計算書による収益性分析」と「貸借対照表を絡めた収益性分析」の両者から分析することによって、より正確な会社の経営状態を把握することができます。

・総資産経常利益率

・経営資本営業利益率

・投下資本利益率

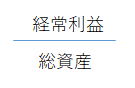

◆総資産経常利益率

損益計算書の経常利益を、貸借対照表の総資産で割った割合を「総資産経常利益率」といいます。

総資産経常利益率は、経営分析のなかでも、事業を行うにあたって運用した資金が、結果としてどれだけの利益を獲得したかを測定する財務指標です。業績の全体像をざっと見るときに用いる指標で、事業部ごとや子会社ごとに把握したいときに適しています。

算式のなかで経常利益を用いているのは、臨時的な損益である特別損益や、企業規模によって左右される税金による影響を排除して、企業間比較をしやすくしているためです。

この指標を使うことで、その事業部や子会社の業務の効率度合いを見ることが出来ます。

例えば、ある会社のA事業部は総資産が1億円・経常利益1,000万円、B事業部は総資産が2,500万円・経常利益500万円とします。

経常利益だけに着目すると、A事業部の方が良いように見えますが、総資産経常利益率を用いると、A事業部は10%(=1,000万円÷1億円)・B事業部は20%(=500万円÷2,500万円)となり、B事業部の方が業績が良いのがわかります。これは、B事業部の方が、少ない資産でより大きい利益を出しているということです。

また、このような場合には、先に紹介した現金循環日数も短いケースが多いです。

このように、会社内で事業部門ごとの業績を把握する場合において、どの事業部を伸ばしてどの事業部を縮小させるかを判断するようなときには、この財務指標はとても有力な武器になります。

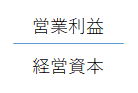

◆経営資本営業利益率

損益計算書の営業利益を、貸借対照表にある経営資本で割った割合を「経営資本営業利益率」といいます。

経営資本営業利益率は、経営分析のなかでも、会社の保有する経営資本がどれだけの営業利益を獲得したかを測定する財務指標です。

ここでいう経営資本とは、主たる事業を行う上で利益を獲得するために使用する資本をいい、事業用資産とも呼ばれます。

経営資本は、貸借対照表に直接表示されることはありませんが、次の算式で表すことができます。

経営資本=総資産-未稼働資産-遊休資産-投資目的資産-換金価値のない資産

総資産:貸借対照表の借方(左側)の合計額

未稼働資産:建設仮勘定やソフトウェア仮勘定

遊休資産:使用していない設備や土地建物等

換気価値のない資産:繰延資産や繰延税金資産

この指標を使用する場合には、「総資産経常利益率」と併せて使用すると、その事業の実態をより詳しく把握することができます。

例えば、「経営資本営業利益率」が高くて「総資産経常利益率」が低い場合には、本業での業績はい

いものの、無駄な投資が多いことがわかります。そのことがわかれば、対策としては、本業は現状のままで良いため、無駄な投資を無くしていくようにすればいいだけです。

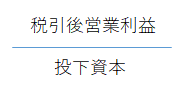

◆投下資本利益率

損益計算書の営業利益から実効税率である約34%(東京)を控除した税引後営業利益を、投下資本で割った割合を「投下資本利益率」といいます。

投下資本利益率は、経営分析のなかでも、その会社の事業活動に必要な資金の調達とその成果に着目した財務指標であり、調達した資本をもって、どの程度の利益を獲得できたかを示しており、会社の本質的な収益力を把握することができます。

投下資本とは、会社が事業を行うために費やしている(投下している)資本であり、その投下している原資は自己資本と有利子負債になります。

投下資本=自己資本+有利子負債

(そのほかの計算方法もありますが、ここでは貸方側のアプローチを紹介しています)

投下資本利益率は、有利子負債を分母に含めている点が特徴的です。

会社が事業を進めていくにあたって、利益を獲得するために金融機関から融資を受けることがありますが、借入は利益が出なくとも返済を余儀なくされるため、借入の返済と運転資金をまかなうだけの利益を常に出し続けなければなりません。

投下資本利益率では、すでに分母に有利子負債を考慮しているので

「獲得した利益は、実際に調達している(運用している)資金と比べた時に、問題なく稼ぐことが出来ているのか」

を即座に把握することができます。

(業種によって、必要な割合は異なります)

似ている指標で「自己資本利益率」がありますが、この指標は主に株主(投資家)目線の指標で、有利子負債の存在を考慮せずに、利益の獲得能力を示しています。

そのため、この指標ではたくさん融資を受けた上で利益を獲得していれば、評価が良くなってしまいます。有利子負債をたくさん有していたとしても、一定の利益が出ていれば良いということで、借入の返済の考慮はしていないのです。

経営をしていくうえで、借入を考慮していないというのは、いかがなものかと思います。

また、自己資本にしか着目していないため、配当金を多くしたり自己株式の取得をするだけで分母が下がってしまうので、会社の経営戦略によって評価が高くなります。

何期かマイナスが続くと繰越利益剰余金が減少しますが、それにより自己資本が減少するために、その翌期にプラスが出れば、その期の自己資本利益率は高くなり評価が上がり、実態とは異なった評価になります。

その点、「投下資本利益率」は有利子負債も考慮しているので、自己資本の金額を少なくしたとしても、運営していく中で必要な資金は有利子負債として現れているため、経営実態に即した評価をすることができます。

このように、会社全体の資本による利益獲得能力を把握することができ、また金額の操作もしにくいために、外部分析にも内部分析にも優れていて、経営分析のなかで最も重要な財務指標であると言われているのです。