〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

使い方次第で飛躍的に経営力UP!

損益分岐点分析①

損益分岐点分析とは、その名のとおり、「損益の分岐点はどこにあるのか」を分析することで、利益管理のなかでも代表的な経営分析の手法です。

会社を存続させるためには、利益を出し続けることが大前提です。

利益を出し続けるためには、ただ闇雲に商売をしていけばいいというものではなく、業務フローを再確認し、どのように利益が生まれているのか、正確に把握しなければなりません。

自社の利益構造を知らなければ、いくら努力しても効率的に利益を生み出すことは出来ず、無駄な支出が増えていく一方ですが、知っていれば、どこを伸ばせば良くてどこを抑えればいいのかがわかるようになり、利益を獲得する効率が良くなっていきます。

損益分岐点分析では、会社の利益構造をベースとした利益の管理手法ですが、工夫することによって利益だけでなく収支計算にも応用することができます。

当事務所でも、経営分析を行う際には積極的に使用している分析方法ですので、自信をもってお勧めいたします!

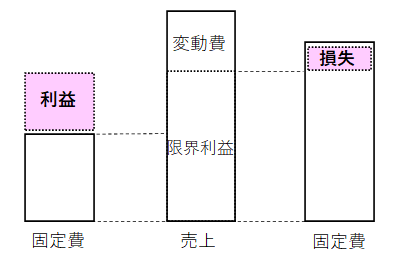

◆損益分岐点とは

損益分岐点とは、売上高と費用が同額になり、利益がゼロとなるような売上高のことをいいます。損益分岐点よりも売上高が低ければ損失となり、売上高の方が高ければ利益となります。

・売上高 > 損益分岐点 : 利益

・売上高 = 損益分岐点 : ゼロ

・売上高 < 損益分岐点 : 損失

損益分岐点分析では、損益分岐点を把握することにより、

『現状のまま経営を進めた場合に、利益を出すためにはあと売上高がどれだけ必要なのか』

を知ることができたり、

売上高の基である販売価格や会社の費用である変動費・固定費(後述します)を変化させることによって、

『利益はどの程度変化するのか』

『借入の返済を考慮するとどのくらいの利益が必要なのか』

『目標利益のためには、これから毎月いくらの売上を達成すればいいのか』

...といったように、色々なケースに応用することが出来ます。

損益分岐点の分析を行う際には、損益分岐点と実際の売上高の比較だけでなく、各要素となる金額を変動させながら、自社の目標や抱えている問題に合わせてシミュレーションしてみてください。

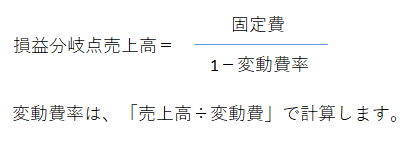

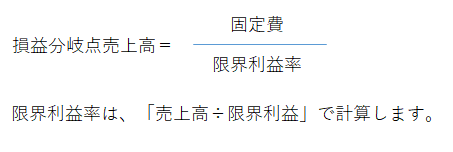

◆損益分岐点(売上高)の出し方

損益分岐点を出す方法は、2つあります。1つは「売上高・変動費・固定費による方法」と、もう1つは「売上高・限界利益による方法」です。

◆売上高・変動費・固定費による方法

これは会社の全ての費用を「変動費」と「固定費」に振り分けて、損益分岐点を算出する方法です。

変動費とは、会社の売上高に比例して増減する費用をいい、代表的なものでは売上原価などがあります。固定費とは、売上高には全く無関係に発生する費用で、代表的なものでは地代家賃などがあります。

◆売上高・限界利益による方法

これは売上高と限界利益により、損益分岐点を算出する方法です。

限界利益とは、売上高から変動費を引いた利益で「売上高-変動費」で計算します。

◆損益分岐点の考え方

損益分岐点は、算出の方法に依らずに

『常に生じる費用である固定費をまかなうためには、最低限必要な粗利益はいくらになるのか。

そして、その最低限必要な粗利益を獲得するためには、いくらの売上高が必要なのか...』

という考え方で表されているため、算出する際には、必ず「変動費」と「固定費」に分類する必要があるのです。

◆代表的な財務指標

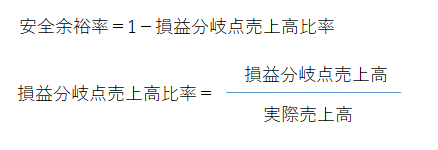

損益分岐点の分析を行うにあたっての財務指標には、「安全余裕率」があります。

安全余裕率とは、実際の売上高が損益分岐点売上高に比べて、どれくらいまだ余裕があるのかを知ることができる財務指標です。

損失になるまでの安全度合を知ることもできますし、赤字の場合には、あと何%くらいで黒字に転換できるかを知ることもできます。

損益分岐点売上高比率とは、実際の売上高が損益分岐点売上高に比べて、どのくらい達成しているのかを表しています。

安全余裕率が低かったり、損益分岐点売上高比率が高かったりするときの対策としては、

・固定費を減少させる

・限界利益率を向上させる

の2通りとなります。

実際に損益分岐点分析を行う上では、この財務指標単体で分析するよりも、先ほど申し上げたようなシミュレーションと一緒に分析したほうが、より経営分析の効果を発揮します。