〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

医療費控除のやり方

ここでは、確定申告をする必要がある医療費控除の原則的な取扱いの『従来の医療費控除』と特例である『セルフメディケーション税制』について、その内容とともに記入例まで解説いたします。

・医療費控除のやり方

・セルフメディケーション税制のやり方

・(参考)総所得金額等とは

◆医療費控除のやり方

医療費控除では、医療機関等に支払った全ての医療費が対象となるわけではありません。

医療費控除の基本的な考え方として、『体を原状回復するための治療費』を対象としています。

そのため、人間ドックなどの検査費用やインフルエンザ予防接種のような予防に関する費用は対象になりません。もちろん美容のための整形手術とかも対象にはなりません。

ですが、近年は少子高齢化などもあり、『原状回復の治療費』に該当しない不妊治療にかかる費用や妊娠と診断されてからの検査費用なども対象となり、出産に直接関連する支払いについては、ほぼ医療費控除の対象となっています。

また、人間ドックの検査結果で重大な疾病が見つかった場合や、美容目的でない整形手術も医療費控除の対象になりますので、これらは上記の『基本的な考え方』に基づいて、個々に判断してくことになります。

医療費控除の対象となるか判断に迷われた場合は、国税庁のホームページをご覧いただくか、無料相談フォーム又はお電話によりご相談ください。

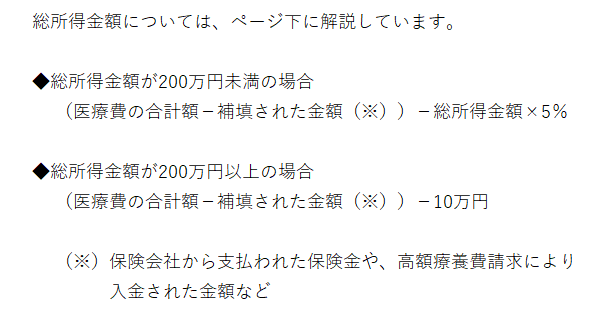

◇計算方法

医療費控除は最大で200万円まで受けることができますが、支払った医療費全てに控除が受けられるのではなく、一部足切りの金額があります。

よく「10万円超えたら医療費控除できる」ということを聞きますが、正確には所得の金額によっては10万円未満でも医療費控除できるので気を付けてください。

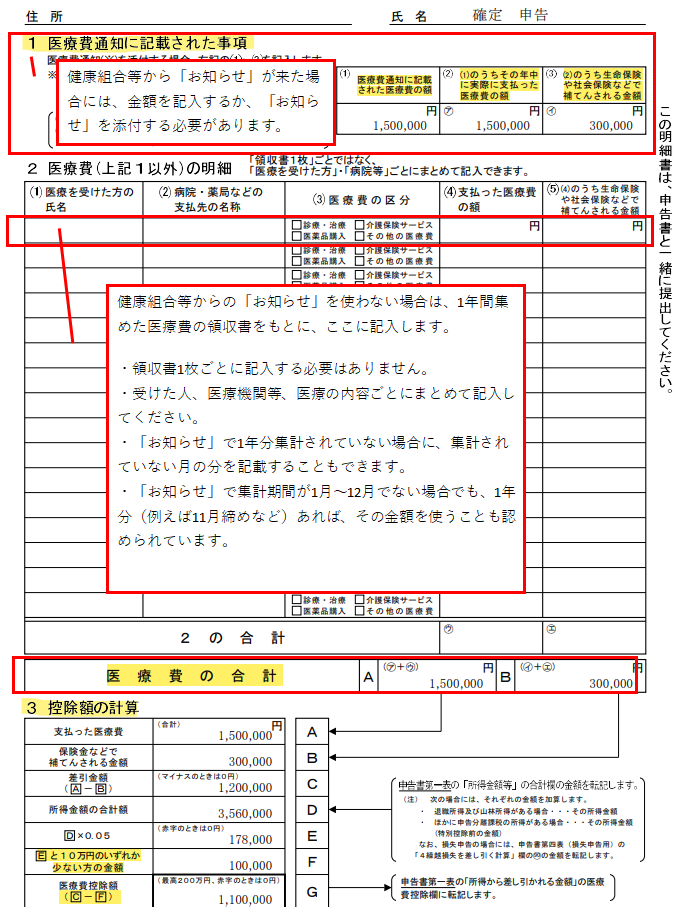

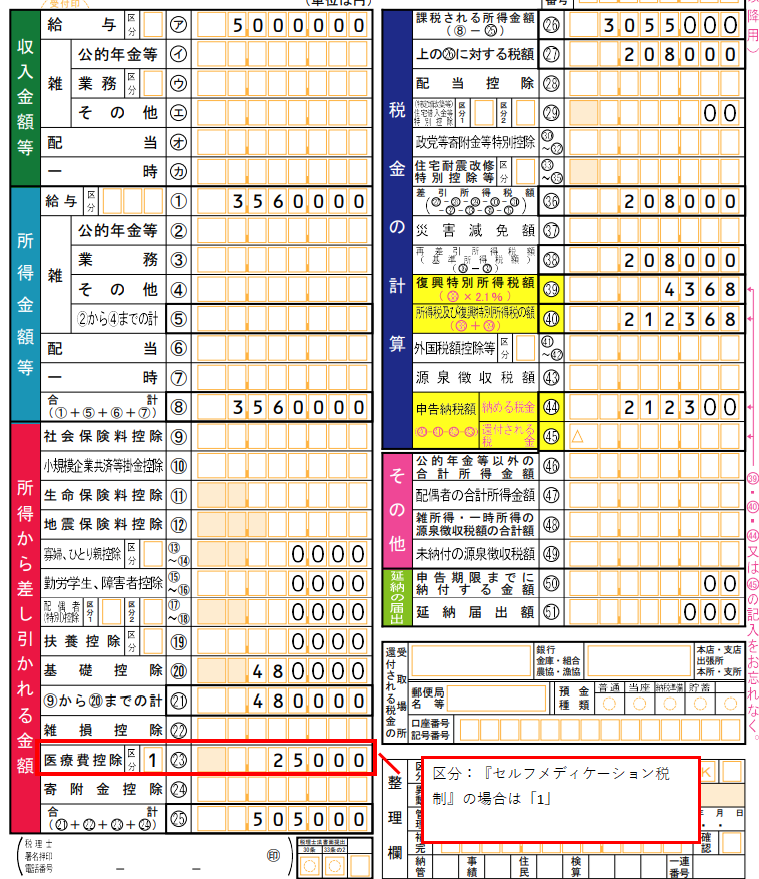

◇記入例

次の例をもとに、確定申告書を作成してみます。

例:医療費150万円 給与所得356万円(収入500万円) 保険金30万円

医療費控除の金額:356万円≧200万円 ∴(150万円-30万円)-10万円=110万円

◆セルフメディケーション税制のやり方

セルフメディケーション税制は、医療費控除の特例的な位置にあり、確定申告をするときには選択適用になっています。

そのため、セルフメディケーション税制を選択したら医療費控除は使えないし、医療費控除を選択したらセルフメディケーション税制は使えません。

セルフメディケーション税制の適用を受けるためには、大きく二つの要件があります。

①一定の取り組みをおこなっていること

セルフメディケーション税制は、その大前提として健康維持であったり疾病予防などの取り組みをしている人しか対象にしていません。

取り組みをしているかをどのように証明するかというと、例えば人間ドックに行って健康状態のチェックをしているのであれば領収書か結果通知書が必要であったり、がん検診に行ったのであればその領収書か結果通知書が必要であったりします。

これらは、確定申告書に添付する必要はありませんが、申告してから5年間は、税務署からの指示がある場合には提示しなければなりません。

②指定されている医薬品を購入すること

セルフメディケーション税制では、医薬品を購入することが対象となっています。

医薬品には、医師によって処方されるもののほか、ドラッグストアで販売されている薬のうち一定のものも対象になっています。

購入した市販薬がセルフメディケーション税制の対象となっているかどうかは、レシートにて商品別に記載されるほか、一部の商品についてはセルフメディケーション税制の対象である旨の記載があります。

◇計算方法

セルフメディケーション税制は、最大で88,000円まで受けることができますが、購入した医薬品の金額全てではなく、12,000円の足切りがあります。

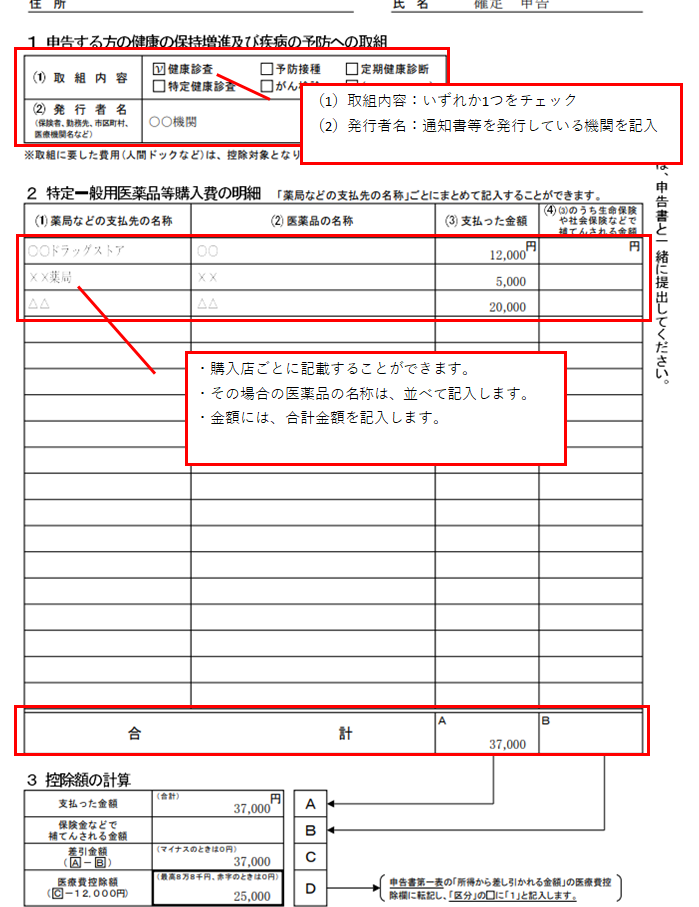

◇記入例

次の例をもとに、確定申告書を作成していきます。

例:医薬品購入費37,000円 給与所得3,560,000円(収入5,000,000円)

セルフメディケーション税制の金額:37,000円-12,000円=25,000円

◆(参考)総所得金額等とは

総所得金額等とは、利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、譲渡所得、一時所得、退職所得、山林所得のの合計額をいい、損益通算や繰越控除の適用後の金額をいいます。

給与所得や雑所得しかないのであれば、その所得の合計額と考えて頂いて構いません。

◆最後に

医療費控除について、概要から記入例まで解説いたしました。

医療費控除は、支払った医療費が、控除対象の医療費なのかどうかの判断だけで一冊の本になるくらいの内容があります。

ご不明点などがございましたら、『無料相談』フォームにて随時質問を受け付けておりますので、お気軽にご相談ください。(同業者の方はご遠慮願います)

ご質問後、数日以内に回答いたします。