〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

雑損控除のやり方

確定申告で雑損控除を受けるときには、その対象者や損失を受けた原因、損失を受けた対象物について条件が決まっています。

『医療費控除』や『寄附金控除』とは違い、その性質から実際のところこの申告をした方を私は見たことがありません。

ですが、適用できるのであれば家計の手助けにもなりますので、もし適用できる事由が生じたのであれば、必ず確定申告しましょう。

・雑損控除を受けられる人は?

・どんなことが起きると受けられるのか

・どんなものが受けられるのか

・計算方法と記入例

・(参考)総所得金額等とは

・最後に

◆雑損控除を受けられる人は?

確定申告の雑損控除を受けることが出来る人は、ご自身だけでなく、その配偶者や生計一である親族のうち一定の者が所有する資産に対しても、適用することができます。

一定の者とは、その年の総所得金額等が48万円以下の者をいいます。

そのため、ご夫婦であったり養っている親族の所有物に被害が起きたときでもこの規定は適用することができます。

◆どんなことが起きると受けられるのか

雑損控除は、その所有する資産のうち生活に必要な資産ついて、自然災害や害虫などの異常発生による災害のほか、盗難や横領が起きた場合にも対象となります。

基本的に、外的要因により被害を被ったときに適用することができる規定であるため、詐欺などを受けた場合の盗難や横領は対象になりません。

なのに、なぜか雪下ろしは雑損控除の対象となります。これは当時の首相が雪国育ちであったことから、政治的な力が働いて可決されたらしいです。

◆どんなものが受けられるか

雑損控除は、その所有する資産のうち『生活に必要な資産』について受けることができます。

正確には、『生活に通常必要でない資産は受けられない』となっていて、その受けられない資産について規定されています。

そのため、次に掲げる資産以外が雑損控除の対象となる『生活に必要な資産』となります。

◇生活に通常必要でない資産の基本的な考え方としては、趣味や娯楽・鑑賞などを目的とする資産を対象としています。

・別荘などの不動産

・競走馬やゴルフ会員権などの動産

・1セットが30万円を超える貴金属や骨とう品、絵画など

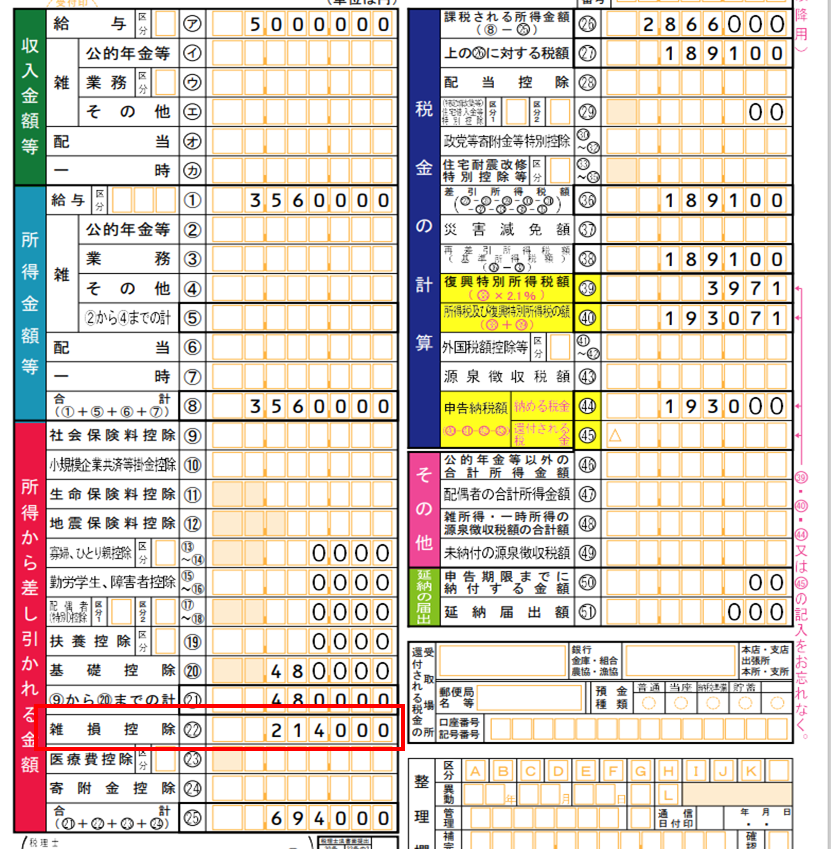

◆計算方法と記入例

◇計算方法

確定申告で雑損控除の対象となる金額は、実際に負担しなければならなくなった金額のうち一定額です。

①(資産の損害金額(※1)+災害等関連支出(※2)-保険金)-総所得金額等×5%

②(災害関連支出(※3)-保険金)- 50,000円

①②のうち、多いほうの金額が雑損控除の対象額となります。(控除される『総所得金額等×5%』や『50,000円』は、医療費控除等の足切りと同じ意味です)

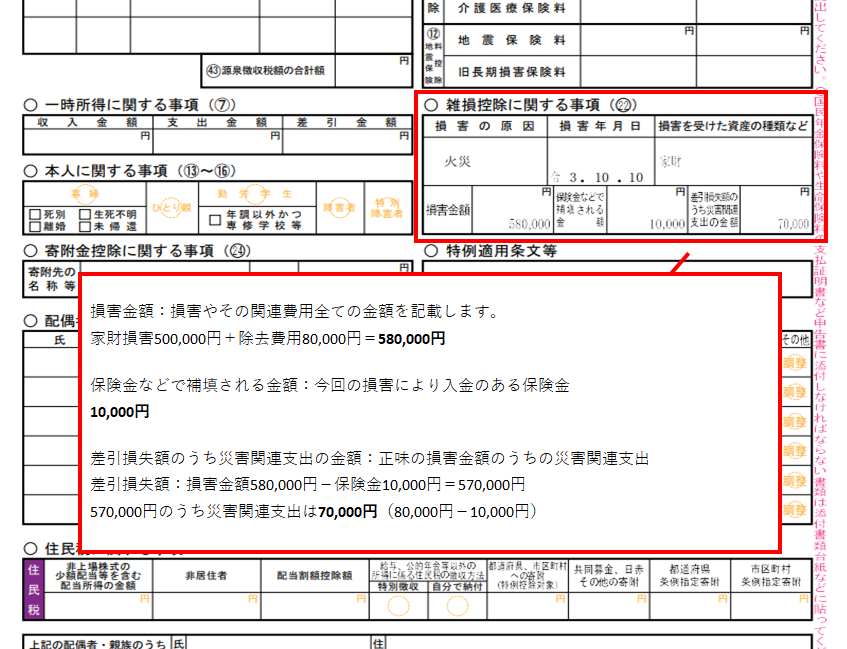

資産の損害金額(※1)とは、災害等により損害を受けた直前の時価とされています。ですが、時価なんてそんな簡単にわかるものではないため、擬制的に、その資産を取得したときの価額から減価償却後の価額に被害割合を乗じたものでも良いとされています。

また、災害等関連支出(※2)とは、災害関連支出(※3)と盗難や横領による損失の原状回復費用をいい、災害関連支出(※3)とは災害等により損壊した資産の取壊し費用や除去費用をいいます。

◇記入例

次の例をもとに、確定申告書を作成してみます。

例:家財の損害金額500,000円 家財除去費用80,000円 保険金10,000円 給与所得3,560,000円(収入5,000,000万円)

雑損控除の金額:

①(500,000円+80,000円-10,000円)-3,560,000×10%=214,000円

②(80,000円-10,000円)-50,000円=20,000円

①>② ∴214,000円

◆(参考)総所得金額等とは

総所得金額等とは、利子所得、配当所得、不動産所得、事業所得、給与所得、雑所得、譲渡所得、一時所得、退職所得、山林所得のの合計額をいい、損益通算や繰越控除の適用後の金額をいいます。

給与所得や雑所得しかないのであれば、その所得の合計額と考えて頂いて構いません。

◆最後に

雑損控除について、概要から記入例まで解説いたしました。

ご不明点などがございましたら、『無料相談』フォームにて随時質問を受け付けておりますので、お気軽にご相談ください。(同業者の方はご遠慮願います)

ご質問後、数日以内に回答いたします。