〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

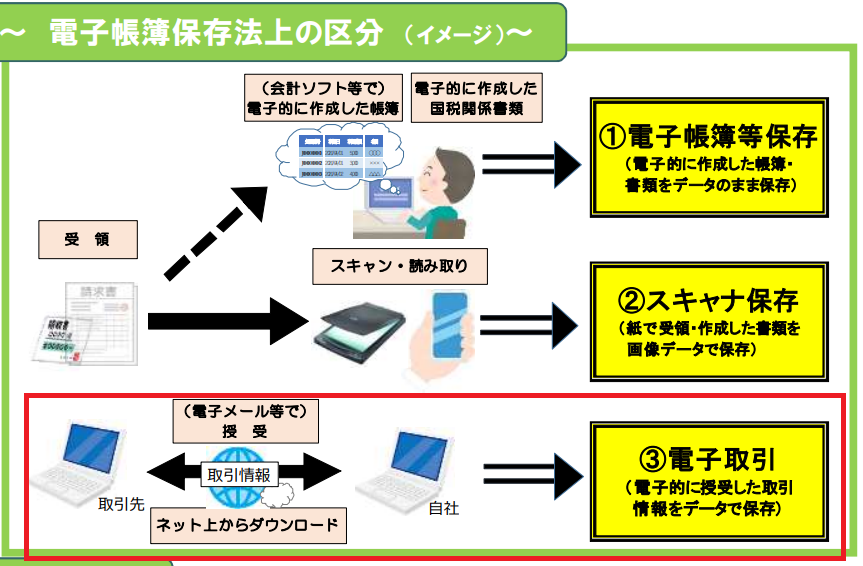

③電子取引について

出所:国税庁「電子帳簿保存法が一部改正されました R3.05」一部抜粋

最後に『③電子取引』の項目です。

ここが世間を騒がせている一番の原因です。

内容を一言で説明すると

『請求書などをデータで受け取ったときは、今までは紙に出力してから保管してもよかったけど、これからはデータで保存しなきゃダメですよ』

という改正です。

この”しなきゃダメですよ”が強制適用になってしまい、世間を騒がせているのです。

個人や会社の規模によって,、データの保存方法など、求められている内容が異なってきますので注意しましょう。

・2年間の猶予が設けられました。(2021年12月10日更新)

・対象となる税目は?

・電子取引とは

・電子データを保存するためには?

・改ざんできないことを示す簡単な方法は?

・検索機能はどうする?

・データが保存できていない場合はどうなるの?

・最後に

◆2年間の猶予が設けられました。(2021年12月10日更新)

2022年1月から強制適用の予定だった『電子取引のデータ保存』について、2023年12月末まで、税務署長がやむを得ない事情があると認めて、税務調査などで提出を求められたとき、速やかに提示できる状態にしてるのであれば、データ保存に変えて書面保存でも良くなりました。

この”やむを得ない事情”というところが引っ掛かりますが、この猶予の趣旨としては、データ保存とする場合の要件への対応が困難な実情に配慮したうえで制定されたとしており、なおかつ承認のための事前手続が不要とのことです。

そのため、実質的に全ての事業者に対して書面保存の猶予が認められていると考えられます。

※とはいえ、原則としてはデータ保存であることには変わりありません。2年前の売上高が1,000万円以下である事業者の方は、事務処理規定を設けたうえでPDF保存すればいいだけなので(検索機能の確保無し)、2024年1月からいきなりスタートするのではなくて、2023年頃から徐々に行ってみてはいかがでしょうか?

◆対象となる税目は?

『電子取引』では、その対象となる税目は『法人税』と『所得税』としています。

そのため、『消費税』については従来通り紙による保存でも構いません。(厳密には、紙で保存するときには、一定の事項を記載する必要があります)

とはいえ、消費税だけを申告している会社や個人はないと思いますので、基本的には電子取引のデータについては電子保存をするようにしましょう。

◆電子取引とは

電子取引とは、電子的に取引される情報(以下、電子データ)の全てをいいます。

電子的に :EDI取引、インターネット取引、ネット通販、メールによる取引など

取引される情報 :領収書、見積書、契約書など

そのため、ネット通販で購入した商品の領収書などが紙で送られてこないで、ネット上で出力する必要がある場合や、メールに添付されている場合のその添付ファイルなどが対象となります。

メールでも、添付ファイルが無く、その本文に取引内容の旨が示されている場合には、そのメール自体が取引情報の対象となります。

◆電子データを保存するためには?

電子取引をデータにて保存するには、4つの要件を満たさなければなりませんが、ポイントは

『改ざんが出来ないようにすること(真実性の確保)』

『調べたいことをすぐに調べることが出来るようにすること(可視性の確保)』

です。

①電子データ保存場所のシステム概要書を付けましょう

税務調査のときに、そのシステムの使用方法がわからなかったり、その他の事態が起こったときのために必要なのでしょう。

②ディスプレイやプリンタの準備をしましょう

電子データを見るには媒体が必要なためです。プリンターは、おそらく調査官の上司に報告するときに書面で渡す必要があるからだと思います。

③改ざんが出来ないことを示しましょう

電子データを保存するにあたっては、そのデータの改ざんが出来ない・していないことを示すよう国税は要求しています。

示すためには、次のいずれか1つを満たす必要があります。

・タイムスタンプを使用する。(請求側・受領側どちらでも構わない)

・電子データを訂正・削除したときは、その記録が残るようにする。

・電子データを訂正・削除できないようにブロックする。

・事務処理規定を定めて、その規定に従った運用を行う。

※タイムスタンプとは、一般財団法人日本データ通信協会が定める基準を満たす時刻を認証するための証拠のようなものです。タイムスタンプはこの基準を満たすものでなければなりません。(単独で購入すると高いですが、会計ソフトで備えつけられているものもあります)

④検索機能を付けましょう

電子データはデータ保存するため、検索出来ないと探すことが出来ません。

そこで、次のような要件を求めています。

・『取引年月日』『取引金額』『取引先』を検索条件にできること

・『取引年月日』『取引金額』については、範囲指定の検索ができること

・上記2以上の同時検索ができること

ようは、税務調査の時に、電子データが保存されているシステム上で証票が付いた会計ソフトのように使いたい、という意図だと思います。

◆『③改ざん出来ないことを示す』の簡単な方法は?

ここからは個人的な意見になります。

『改ざんが出来ないことを示しましょう』では、”事務処理規定を定める”方法が一番対応がしやすいのではないかと思います。

従来からタイムスタンプがある会計ソフトを使用していればいいですが、そうでないのであれば、この機会に変更するか購入しかありませんが、これにはリスクが伴ってきます。

また、事務処理規定については国税庁からフォーマットが提示されているので、ご自身の会社や事業の内容にカスタマイズすることができます。(結構、親切に作成されています)

参考URL:国税庁 電子取引に関するもの

◆検索機能はどうする?

検索機能については、その事業者の規模によって求めるレベルが異なります。

※検索機能のレベルが異なるだけで、電子データをデータ保存することは必須です。

◇小規模事業者の場合

小規模事業者とは、電子取引をした日から2年前の年(法人の場合は、その日から2年前の日がある事業年度)の売上高が1,000万円以下である個人事業主や法人のことをいいます。

小規模事業者に該当すると、税務調査のときなどに、税務職員から電子データのダウンロードを求められたときに応じるのであれば、検索機能は設けなくてもよいことになっています。

税務調査のときには、事務処理規定と電子データを保存したUSBを税務職員に渡すだけでいいのかな...なんて思ったりしています。

◇それ以外

基本的に、『電子データを保存するためには?』の④で述べたような検索機能を設ける必要があります。

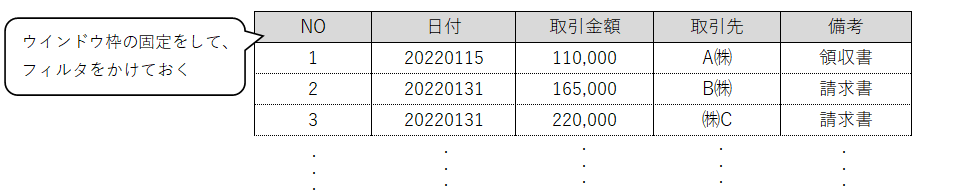

検索機能の趣旨として、”知りたい情報を検索できればいい”ことが念頭にあるため、国税庁が提示している『電子帳簿保存法 一問一答【電子取引関係】』によると、

エクセルなどで一覧表を作成して、フィルタ等を用いて検索できるようにしていれば良いとのことです。

電子データは、一番左のNOで紐づけられるようにしておけば検索要件を満たすことができます。

そのほか、小規模事業者のときと同様に税務職員からのダウンロードの求めに応じるのであれば、エクセルを用意しなくとも電子データの名称を『取引年月日』『取引金額』『取引先』に統一した順序で付けておくだけでも代用できるようです。

(例:『20220115_110000_A㈱.pdf』)

◆データ保存が出来ていない場合はどうなるの?

今回の改正では、2022年1月より電子データは全てデータ保存しなければなりません。

では、電子データをデータ保存でなく紙で保存してしまったり、データ保存していても保存の要件に該当していない場合はどうなるのでしょうか?

ここでは、『青色申告の承認』への影響や『税務調査での書面の取扱い』について説明いたします。

◇青色申告の承認について

青色申告の要件のなかに、『帳簿書類とその保存』という要件があります。

電子データについて、要件通りのデータ保存が出来ていないと、そのデータは保存されていると見られないため、青色申告の『保存の要件』に適合しなくなってしまいます。

電子データについて保存の要件を満たせなかった場合は、すぐに青色申告の承認取り消しになるのでしょうか?

結論から言えば、いきなり青色申告の承認取り消しにはなりません。

国税庁が提示している『電子帳簿保存法 一問一答【電子取引関係】』によると、承認の取り消しの対象とはなりますが、違反の程度等を総合勘案のうえ判断するとのことです。

そのため、全体における電子データの保存が出来ている割合であったり、その取り組みの姿勢などを見られたうえで、承認取り消しをするか否かを判断するのではないかと思います。

ただ、この部分については、法令施工前であり確実な情報はまだ流れていないので、今後は判例などを通して判断していくことになるでしょう。

----------追記--------------

国税庁HPにある『電子帳簿保存法一問一答』の青色申告承認の取消し(問42)に関して、2021年11月12日に補足説明がアップされました。

補足説明には、「いきなり青色申告の承認取り消しにならない」ことに変わりはなく、そのことについて具体例が記載されていました。

具体例によれば、「取引内容が正しく申告書に反映されていて、保存すべき取引情報が書面などの電子データ以外で確認できるのであれば、直ちに青色申告が取り消されたり、費用が認められなかったりすることはない」ということです。

◇税務調査について

税務調査では、調査官が申告書の内容のベースである帳簿を基にして、その証拠となる領収書等を確認しながら申告内容に誤りがないか調査していきます。

その調査過程で確認する領収書などについて、正確にデータを保存していない場合は、国税庁が提示している『電子帳簿保存法 一問一答【電子取引関係】』によれば、そのデータは真実性が担保されていないと見られて調査の対象物とはされません。

この場合には、その電子データは調査対象にはなりえませんが、その代わりに納税者から追加的な説明をもらったり、取引先等の情報を聞くときがあるとされています。

◆最後に

今回は、電子帳簿保存法の『電子取引』の内容についてご紹介いたしました。

なるべく主要な部分は書いているつもりですが、正直、細かいことまで書くと何ページになるかわからないため、かなり省略した内容となっております。

ご不明点などがございましたら、『無料相談』フォームにて質問を随時受け付けております。

ご質問後、数日以内に回答いたしますので、お気軽にご相談ください。(同業者の方はご遠慮願います)