〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

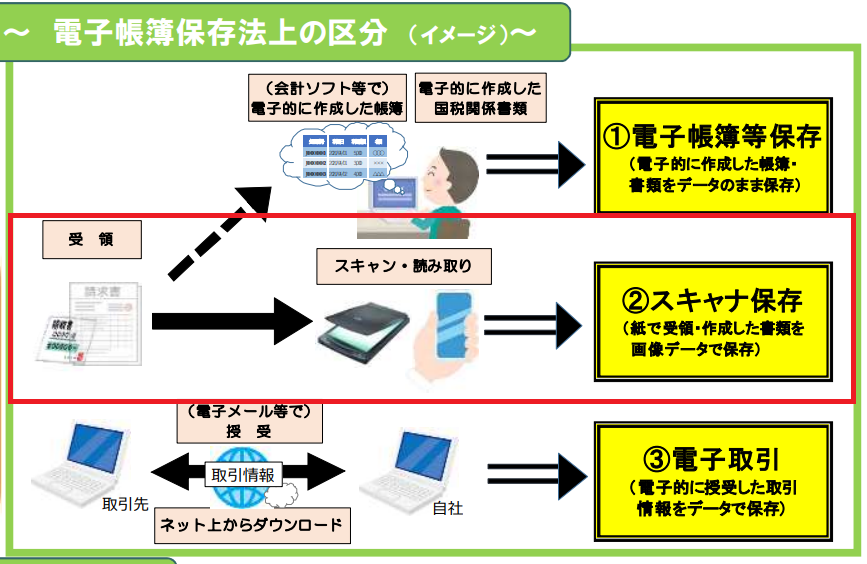

②スキャナ保存について

出所:国税庁「電子帳簿保存法が一部改正されました R3.05」一部抜粋

『電子帳簿等保存』の帳簿や書類は、自分が主体的にコンピューターにより最初から最後まで一貫して作成した帳簿や書類が対象でしたが、『スキャナ保存』では取引先から受領した書類のほかに、取引先に交付する書類の写しも対象となります。

この『スキャナ保存』も、従来は所轄税務署長に事前に届出書を提出しなければ適用を受けることができませんでしたが、電子帳簿保存法の改正により、2022年1月から届出書を提出しなくとも一定の要件を満たすのであれば適用を受けることが可能となりました。

『スキャナ保存』については、要件がかなり緩和されているとともに、会計ソフト(特にクラウド型)でも力を入れているところが多く、要件を満たすソフトも多くなってきています。

内容をざっくりと理解したうえで、一度検討してみてはいかがでしょうか?

・対象となる書類は?

・事前の承認申請不要

・スキャンする方法は?

・タイムスタンプとは?

・データを保存する方法は?

・社内での相互確認の必要がなくなりました。

・不正があった場合のペナルティについて

・最後に

◆対象となる書類は?

『スキャナ保存』で対象とされている書類は、国税で規定されている保存しなければならない書類(国税関係書類といいます)で、紙で受領した書類や紙で発行した書類の写しを対象にしています。

ただし、このうち決算関係書類(貸借対照表や棚卸表など)は対象から外されています。また、帳簿(総勘定元帳や仕訳帳など)も対象ではありません。

これは、帳簿や決算関係書類については『電子帳簿等保存』で規定されてるためです。

『スキャナ保存』可能な書類とは、具体的には「契約書」「領収書」「預り証」「請求書」「注文書」「納品書」など様々な書類が対象とされていて、対象範囲はとても広いです。(写しも含む)

そのため、まずは帳簿と決算関係書類以外の紙による書類全般と覚えておいて、細かいところはその都度調べていくほうが効率がいいと思います。

◆事前の承認申請不要

いままでは、所轄の税務署長に対して事前の申請をしなければなりませんでしたが、『電子帳簿等保存』と同様に、2022年1月からは事前申請なくスキャナ保存することが可能になります。

※後述する『過去分重要書類』についてだけ、所轄税務署著に適用届出書の届出をする必要があります。

◆スキャンする方法は?

スキャンする方法は、基本的には複合機などの専用機による場合を前提としていましたが、データ化が可能なのであれば、デジタルカメラやスマートフォンによる写真でも、『スキャナ保存』のスキャンとして認められます。

ただし、データ保存の要件における『重要書類(データを保存する方法は?で紹介)』では、受領者であってもA4超のものは大きさの情報を付与しなければならないため、デジタルカメラやスマートフォンで大きさの情報が入らないものは、認められません。

デジタルカメラやスマートフォンでA4超の書類を撮影するのであれば、その横にメジャーなどを置いて大きさがわかるようにする必要があります。

また、スキャン後はデータで確認することになるため、解像度等に一定の基準が設けられていますので、性能等を事前に確認しておきましょう。

◆タイムスタンプとは

『スキャナ保存』や次のページで解説する『電子取引』では、ちょくちょくタイムスタンプという言葉が出てきます。

タイムスタンプとは、一般社団法人日本データ通信協会が定める基準を満たした日時が付与されている電子的な印鑑のようなものです。このスタンプを付与することにより、その日時にそのデータが存在していることを示すとともに、その後改ざん等がされていないことを証明することが出来ます。

基準を満たしているタイムスタンプには認定マークが付与されているので、そのマークが付与されている商品を使いましょう。

タイムススタンプを購入しようとすると値段がそれなりにしますが、会計ソフト(特にクラウド型)のなかにはタイムスタンプが無償で付与されているものも多いため、これから会計ソフトの購入や変更を考えている方は、事前に調べることをお勧めします。

◆データを保存する方法は?

『スキャナ保存』では、対象となる国税関係書類を『重要書類』『一般書類』『過去分重要書類』の3つに分類していて、それぞれ保存の要件が若干異なります。

・重要書類:帳簿や決算関係書類以外の書類で国税を計算するうえで直接必要となる書類(例えば、契約書や請求書など)

・過去分重要書類:電子データ化せずに受領している書類のうち、重要書類に分類されるもの

・一般書類:重要書類以外の書類のうち、取引をするにあたっての付随となる書類(例えば、見積書や注文書など)

保存の要件はかなり細かく決められていますが、全ての書類に共通する主な要件は『解像度』『タイムスタンプの付与』『訂正・削除の履歴』『検索機能』『ディスプレイの確保』などがあります。

異なる部分では、『重要書類』では『書類受領後の入力期間に制限がかけられている』ことと『A4を超える書類については大きさの情報を付与しなければならない』ことが要件に加えられています。

要件のなかでも、特に重要な項目について解説します。

◇タイムスタンプの付与

タイムスタンプは、改正前は3日以内に付与しなければなりませんでしたが、改正後は事務処理規定を定めていれば”業務の処理に係る通常の期間”を含めて考えると、受領後最長で2ヶ月と7営業日までにタイムスタンプの付与すればいいとされています。

受領者の書類への自署も不要になりました。

また、スキャンしたデータを訂正や削除が出来ない又はその履歴が残るようなシステムに保存すれば、タイムスタンプをいちいち付与しなくても良いことになりました。

◇検索機能

検索機能の要件は、改正前は色々な項目を検索の対象としていましたが、改正後は『取引年月日』『取引金額』『取引先』の情報のみとしました。

複数の項目で同時に検索できるようにする要件も、税務調査などで税務職員からのデータのダウンロードの求めに応じるのであれば、同時検索できなくても良くなりました。

◆社内での相互確認の必要がなくなりました

今回の改正前には、社内で規定を設けて、事務処理を行うにあたってはその処理ごとに担当者を別々にして、事務処理をお互い確認しなければならなかったり、事務処理手続きを定期的に検査しなければなりませんでしたが、改正によりその必要がなくなりました。

◆不正があった場合のペナルティについて

スキャンしたデータについて、仮装・隠蔽行為があるとされた場合には、その行為により課される重加算税について、従来の35%に10%プラスされるようになりました。

そのため、結果として45%のペナルティをくらうことになります。

※重加算税とは、申告漏れがあった場合において、その申告漏れの理由が仮装・隠蔽行為によるものと判断されたときは、その部分に対して税率35%を支払わなければならないペナルティのことです。

◆最後に

今回は、電子帳簿保存法の『スキャナ保存』の内容についてご紹介いたしました。

なるべく主要な部分は書いているつもりですが、正直、細かいことまで書くと何ページになるかわからないため、かなり省略した内容となっております。

ご不明点などがございましたら、『無料相談』フォームにて質問を随時受け付けております。

ご質問後、数日以内に回答いたしますので、お気軽にご相談ください。(同業者の方はご遠慮願います)