〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【財務指標②】長期的安全性の分析

(長期的な支払能力の確認)

次に「長期的安全性の分析」をしてみましょう。

どちらも貸借対照表の金額を用いて分析しますが、その目的が異なります。

◆長期的安全性分析とは

「短期的安全性の分析」が短期間(約1年間)での支払能力に着目しているのに対して、「長期的安全性の分析」は、経営分析のなかでも、その会社の財務基盤の強固さに着目している点が異なります。

会社は継続して運営してくことが目的であるため、短期間における儲けはもちろん必要ですが、その財務基盤が不安定では、いくら儲けることができたとしても支払いが追い付かない等により資金を蓄えることが出来ずに、いつ崩れてしまうかわかりません。

とくに、近年は景気がとても不安定であるため、しっかりと財務基盤を固めておく必要があります。

しっかりした財務基盤であるためには、自社の長期的な支払能力を勘案したうえで、計画的に資金調達していくことが必要不可欠です。

次のような財務指標により、長期的安全性を分析することができます。

・固定比率

・固定長期適合率

・有利子負債比率(ギアリング比率)

・自己資本比率

・財務レバレッジ

・債務償還年数

・インタレスト・ガバレッジ・レシオ

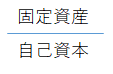

◆固定比率

固定資産を自己資本で割った割合を「固定比率」といいます。

固定資産は、「有形固定資産」「無形固定資産」「投資その他の資産」を全て含んだ資産をいい、自己資本とは、株主資本(資本金や資本剰余金)と、評価・換算差額等(その他有価証券評価差額金や繰延ヘッジ損益など)を加えた額をいいますが、中小企業や個人事業主の場合は、株主資本=自己資本と捉えていただいて構いません。

「固定比率」は、経営分析のなかでも、固定資産に投下された資本のうち、自己資本によるものはどのくらいあるかを示す財務指標です。

この財務指標で、自己の資本により固定資産をどの程度購入したかがわかります。

固定資産の方が自己資本より大きい場合には、他人資本により一部の固定資産を購入していたということです。

固定資産は、その使用によって長期的に収益を得ることを目的として購入する資産で、先行投資の意味合いが強い資産です。

固定資産のうち「有形固定資産」や一部の「無形固定資産」は、その使用に伴って生ずる価値の減少を、減価償却費として数値化して、損益計算書の費用項目として計上します。

将来もたらす収益の見込み額としては、この減価償却費を上回らなければ、利益として会社に貢献することが出来ません。会社によっては、うまく固定資産を利用することが出来ずに、貢献収益が減価償却費にとどかずに、マイナスになってしまう場合もあります。

そうなると、他人資本に依存していた場合には返済原資を思うように確保することができないため、新たな借入を申し込んだり、保有している資産を売却するような事態になるかもしれません。

このように、長期的な支払能力を確保するためには、「固定比率」は100%以下であると優良とされ、150%を超えてくると過剰設備投資の可能性があるとされます。

150%超の場合には、その固定資産のなかに、うまく稼働していなかったり、放置したまま使用されていなかったりする非事業用資産が埋もれている可能性が高いので、一度調査する必要があります。

業種によってその割合は様々ですが、少なくともその業種の平均値程度は維持していくようにしましょう。

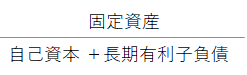

◆固定長期適合率

固定資産を自己資本と長期有利子負債との合計額で割った割合を「固定長期適合率」といいます。

長期有利子負債とは、長期借入金や長期社債など、その期間に応じて利息が発生する長期間の返済義務を負う負債をいい、個人事業主の場合には長期借入金のみが該当します。

「固定長期適合率」は、経営分析のなかでも、固定資産に投下された資本のうち、自己資本と他人資本(長期)によるものはどのくらいあるかを示す財務指標です。短期的な負債を除いた全資本のうち、どの程度固定資産に投資しているか把握することができます。

この割合が大きいということは、固定資産を維持するためには短期的な負債を必要としていることを意味しており、具体的には短期借入金などがそれに該当します。

短期借入金は、その名のとおり短期的な借入のため、元金の返済期限がすぐに到来してしまいます。

そのために、返済期限が到来するたびに新たな借入をしなければならず、会社は運転資金のみでなく固定資産に係る返済にまで常に気を張っていなくてはならず、資金繰りに悪影響を及ぼしてしまいます。

そういったことから、原則として100%以下に抑える必要があります。

ただ、大規模な投資を行う場合や飲食店などで事業を拡大するときなどは、自己資本で全てをまかなうのは難しいために、金融機関から融資を受けたりする必要があります。

そのため、100%を超えているからといってすぐに危険水準に達していると判断して「固定長期適合率」を調整してしまうと、それこそ危険ですので、状況により判断していくことになってきます。

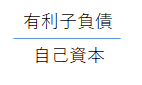

◆有利子負債比率(ギアリング比率)

有利子負債を自己資本で割った割合を「有利子負債比率」といいます。

有利子負債とは、利子が発生する全ての負債で、借入金(短期・長期)・社債(短期・長期)のほか割引手形なども含まれます。

「有利子負債比率(ギアリング比率)」は、有利子負債と自己資本のバランスを見る財務指標で、経営分析のなかでも、主に会社の返済の余力を示す財務指標です。

借入を検討しているときなど、新たな資金が必要なときに事前に調べておくと、融資の実行可能性がある程度把握できることもあります。

100%以下であれば、自己資本の方が有利子負債に比べて多いということであり優良とされていますが、300%以上では徐々に標準水域から離れていき、600%を超えるようになると返済が滞りだす可能性がかなり高いため、早急に対策を練る必要が出てきます。

また、計算するうえでは1点注意点があります。

有利子負債のなかで利息が付される負債であっても、特に返済の期限を設けていないものは除いてください。

この指標は、会社の返済余力を示しているため、返済期限のないものまで含めてしまうと正しい値が出なくなってしまいます。代表的なものとして、社長に対する借入金がそれにあたります。

◆自己資本比率

自己資本を総資本で割った割合を「自己資本比率」といいます。

「自己資本比率」は、経営分析のなかでも、総資本のうち自己資本がどのくらいあるかを示す財務指標です。

利益が出ない年度であっても、他人資本の代表である借入金の返済があるときは、その返済にあてる資金が当然必要になります。

そのため、自己資本に比べて他人資本が多いということは、確実に利益を出し続けないといけないため、資金繰りに行き詰まる可能性が高い状態になります。

反対に、自己資本が多ければ外部からのリスクが少なくなる傾向にあるため、長期間で会社の安全性を確保することができます。

これは、「自己資本比率」が高いほど長期的な安全性が確保されていることを意味しています。

40%以上あれば安全とされていて、55%以上であれば超優良企業とされます。一方、20%未満だと安全とは言えず、特に10%に満たない場合には、一度経営内容を見直したうえで利益体質を改善する必要が出てきます。

ただ、「固定長期適合率」で話したとおり、事業を拡大している段階であったり成長期である場合には、借入による他人資本が多くなる傾向があるため、利益やキャッシュが一定以上得られているのであれば、特に問題ありません。

「自己資本比率」は計算方法も簡単で、貸借対照表からすぐに計算できますので、ぜひ一度計算してみてください。

◆財務レバレッジ

総資本を自己資本で割った割合を「財務レバレッジ」といいます。

「財務レバレッジ」は、「自己資本比率」の逆数にあたり、経営分析のなかでも、経営していくうえで自己資本の何倍の資本を動かしているのかを示す財務指標です。

事業拡大の局面ではこの割合が上がりやすく、特に土地や工場を借入で購入すると一気に上昇します。「自己資本比率」の逆数ですので、500%以下ならば安全ですが、1,000%を超えると改善が必要になってきます。

◆債務償還年数

有利子負債を経常利益の66%と減価償却費の合計で割った値を「債務償還年数」といいます。

「債務償還年数」は、経営分析のなかでも、借入金に代表される有利子負債について、何年くらいで返済可能なのかを表す財務指標です。

借入金は、税金を支払ったあとの利益(税引後利益)により返済していきます。

経常利益に対して実効税率約34%(東京都)を除外したものを税引後利益とみなして、それに支出の伴わない減価償却費を加えたものを返済原資として計算しています。

返済原資には、本来であればキャッシュフロー計算書から算定したフリーキャッシュフローを用いるのが合理的ですが、その簡便的な方法として税引後利益と減価償却費を加えた額をフリーキャッシュフローとみなしています。

この財務指標は、金融機関が融資の審査をするうえでも重視している指標で、この値が5年以内であれば追加融資などは全く問題なく受けることができますが、10年を超えてしまうようであれば、その可能性は低くなっていきます。

この指標は利益が絡んでくるため、指標を良くしようとすると有利子負債を減額するか、利益か減価償却費を増やすしかありません。

そのため、追加融資を検討している段階で節税行為をしてしまうと、利益を少なくしてしまうことから、「追加融資」と「節税行為」は相反関係になるので、注意してください。

◆インタレスト・ガバレッジ・レシオ

営業利益・受取利息・受取配当金の合計額を金融費用である支払利息・割引料の合計額で割った割合を「インタレスト・ガバレッジ・レシオ」といいます。

インタレスト・ガバレッジ・レシオは、経営分析のなかでも、会社の金融費用の支払能力を示す財務指標で、「債務償還年数」と同様に、金融機関から融資を受ける際に重視されている財務指標の一つです。

本業の利益に加えて、利息や配当金といった本業以外の収入を原資として、金融機関からの融資手数料である支払利息や手形割引料が、どの程度を占めているかを表しています。

この財務指標は、会社が融資利息を支払うために十分な利益が獲得できているのかを検証することができ、インタレスト・ガバレッジ・レシオが高いほど利息の支払能力が大きく、有利子負債を返済するうえでの安全度が高いことを示しています。(1以上になることが必要です)