〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

創業後の税務手続きはこれで完璧!

(記載例あり)

会社を設立するときには法務局に一定の書類を提出しますが、税務署にも提出するものがあります。

ここでは、創業後に、税務上行わなければならない・した方が良い手続きについて紹介します。

このほかにも状況によって提出する書類はありますが、基本的には、ここに挙げているもので十分です。

・手続きにかかる諸費用

・法人設立届出書【必須】

・青色申告の承認申請書

・給与支払事務所等の開設・移転・廃止届出書

・源泉所得税の納期の特例の承認に関する申請書

※個人については、『不動産賃貸を始めた方① 開始手続』をご覧ください。(事業所得の場合も同様です)

◆手続きにかかる諸費用

会社を立ち上げるときには、定款の認証手数料や登録免許税などの費用がかかりますが、税務署や都道府県税事務所・市区町村役所に対する税務上の手続きには、諸費用は一切かかりません。

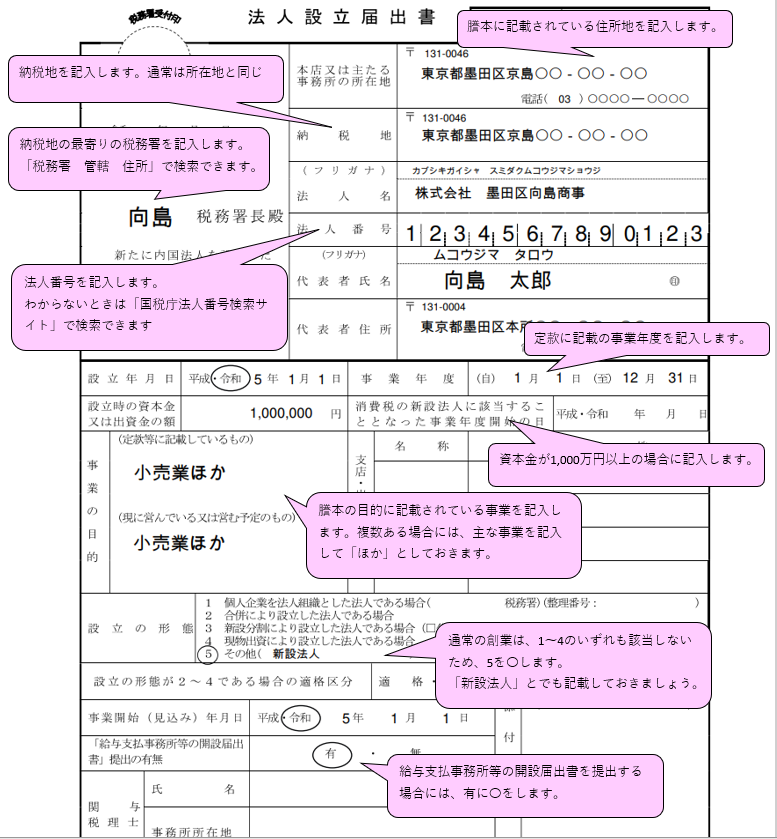

◆法人設立届出書【必須】

会社を設立すると、必ずしなければならない手続きが『法人設立届出書』です。

これは、税務署や都道府県税事務所・市区町村役所に、「会社が出来ましたよ」と報告する手続きのため、必ず提出しなければなりません。

提出期限は、設立登記の日から2ヶ月以内とされています。

また、提出の際には、届出書に定款(原本でなくても構いません)を添付する必要があります。

※国税庁のホームページから『法人設立届出書』を出力できます。(PDF)

都道府県や市区町村の届出書は各自治体によって様式が異なるため、ホームページで検索してダウンロードしましょう。(ダウンロードできない場合には、郵送のお願いを電話すれば対応してもらえます)

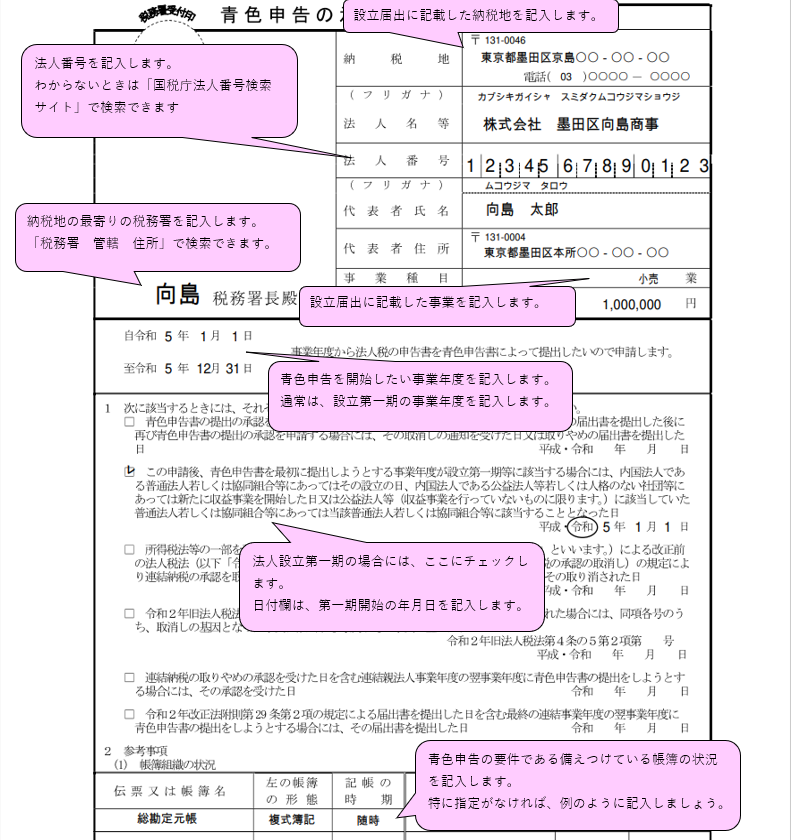

◆青色申告の承認申請書

青色申告の承認申請書は、税務署にのみ提出する任意提出の申請書です。

任意提出ですが、絶対に出しましょう!

この申請書は、税務署に「正規の簿記の原則に従って記帳し、税務上適切に申告してますよ」とアピールするもので、税務署長から承認されると、色々な特典(例えば過年度が赤字だった場合に、黒字の年の利益と相殺して税金を安くするなど)を受けることができます。

一応、申請・承認とありますが、過去に税務署長から青色申告の取消処分をされたり、自ら取り下げたりしていなければ、自動的に承認されるシステムとなっています。

提出期限が設けられており、創業期(第一期)から受ける場合には(通常は第一期から受けます)、設立日から3ヶ月以内(期末の方が早ければ期末)となっています。

第一期は赤字であることが多いため、期限を過ぎないように、上記の設立届出書と一緒に出すといいでしょう。

※国税庁のホームページから『青色申告の承認申請書』を出力できます。(PDF)

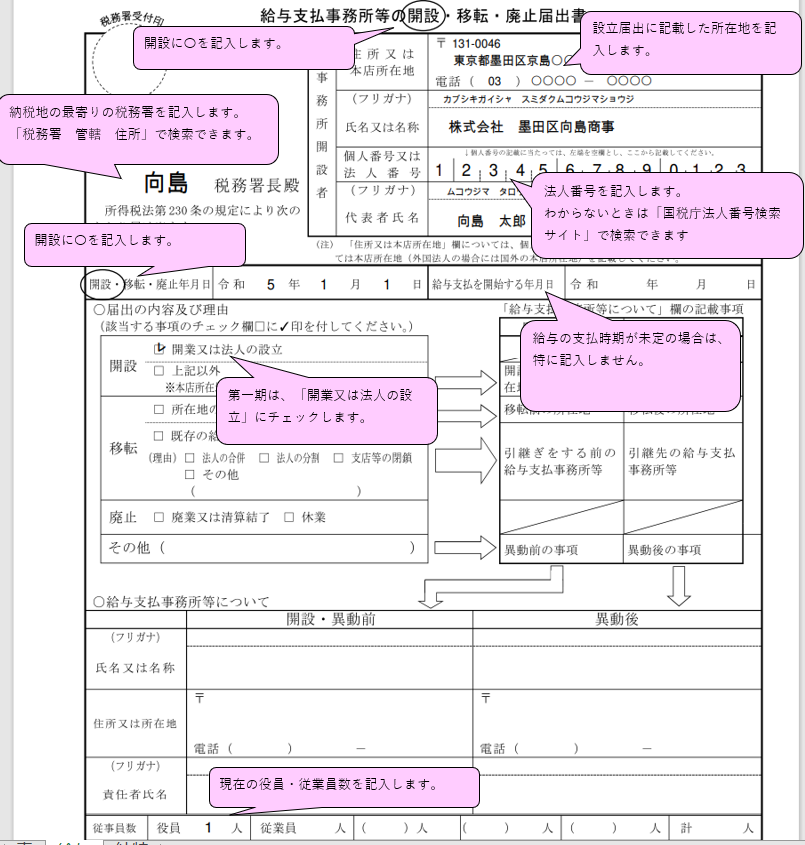

◆給与支払事務所等の開設・移転・廃止届出書

給与支払事務所等の届出書は、税務署にのみ提出する任意の手続きです。

その会社から給与等を支払う場合にのみ必要な手続きで、この届出書を提出することにより、「会社から給与等を支払うので源泉徴収しますよ」と報告する、源泉徴収に関する届出になります。

一般的に、会社を立ち上げるのに給与を一切支払わないことは無いと思うので、設立届出書の提出と同じタイミングで提出しましょう。(期限は、事務所開設から1ヶ月以内とされています)

※国税庁のホームページから『給与支払事務所等の開設・移転・廃止届出書』を出力できます。(PDF)

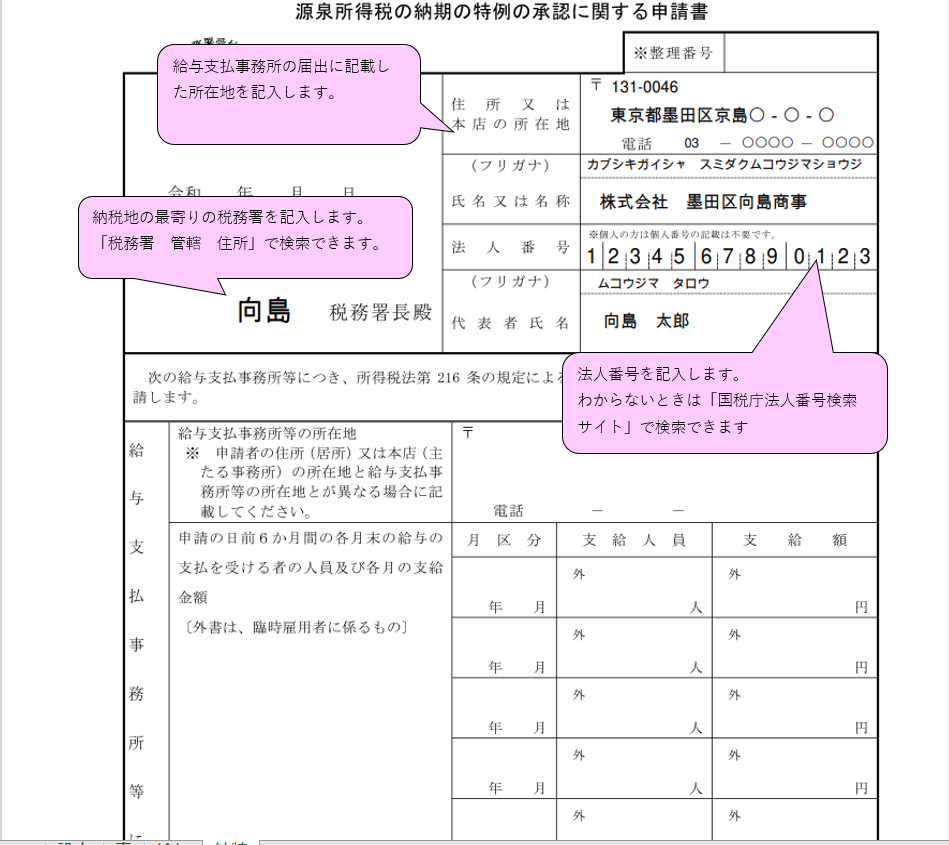

◆源泉所得税の納期の特例の承認に関する申請書

この申請書は、上記の給与支払事務所等の開設届出書のプラスαの申請書になります。

源泉所得税は、源泉所得税の対象となる支払い(給与など)をすると、その支払った月の翌月10日までに源泉徴収した所得税を、納付書をもって支払わなければなりません。

この申請書を提出すると、源泉徴収した所得税を半年ごと(7/10と12/20)の支払に変更することが出来ます。会社の事務手続きの緩和のための申請書です。

便利な規定ですが、源泉所得税は預かっている金銭のため、その額が大きすぎる場合にはこの申請が出来ないこととなっており、その制限を従業員の人数で定めています。

常時10人未満、すなわち会社の従業員が常に10人未満であると見込まれる場合に限り、申請できることになっています。申請という形をとっていますが、基本的には自動承認されます。

この特例は、申請した月の翌月から適用されるため、例えば3/10に申請書を提出した場合には

・3月支給分:4/10に納税

・4月~6月支給分:7/10に納税

となるため、申請月の源泉所得税だけは、原則どおり翌月10日の納税となるので、気を付けましょう。

※国税庁のホームページから『源泉所得税の納期の特例の承認に関する申請書』を出力できます。(PDF)

◆当事務所の取り組み

当事務所では、創業融資のお手伝いだけでなく、その後の手続き等についても対応しています。

ご依頼により、創業後の手続きや税務相談・申告に加えて、融資を受けやすくためのお手伝いや、日々の資金繰りなどに必要な資料を提供することにより、資金体力のある事業づくりのサポートをしております。

会社を設立するところからのサポートも可能ですので、お気軽にお問い合わせください。

お会いできることを楽しみにしています。