〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【財務指標④】現金循環日数

ビジネスサイクルの日数を知る

その期間における事業の成果として、損益計算書では、どのくらいの利益を得られたのかを知ることができ、キャッシュフロー計算書では、どのくらいのキャッシュが得られたのかを知ることが出来ます。

この二つの財務諸表は、1年単位での成果を把握するときにはとても有効ですが、効率よく稼いでいるかどうかを判断するには、少し不十分です。

この効率性を把握するためには、「現金循環日数」を計算する必要があります。

「現金循環日数」は自社のビジネスサイクルの日数を知ることができ、経営分析をするうえでとても重要です。

「現金循環日数」を知るためには、財務諸表の金額に少し手を加える必要があり、棚卸資産や売上債権・仕入債務の回転日数をさきに知っておく必要があります。

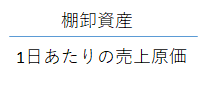

◆棚卸資産回転日数

棚卸資産を1日あたりの売上原価で割った数値を、棚卸資産回転日数といいます。棚卸資産回転日数とは、現金が商品に形を変えて売上債権となるまでの日数をいいます。

この算式は、経営分析のなかでも、会社の棚卸資産の金額が仕入高の何日分に相当するかを示しており、現金がどのくらいのあいだ棚卸資産に形を変えているか把握することができます。

すなわち、残高から想定する「在庫期間」を把握することができます。

在庫期間が短ければ短いほど、現金が棚卸資産として留まっている日数が少なくなるため、資金繰りは安定しています。

在庫期間が長い場合、棚卸資産回転日数が多い場合には、会社の資金が長いあいだ棚卸資産に留まってしまうため、会社のお金が正常に循環せずに、経営を圧迫してしまいます。

そのため、資金繰りの改善を図るには、まずは在庫の整理から始めてください。

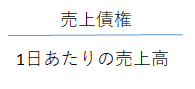

◆売上債権回転日数

売上債権を1日あたりの売上高で割った数値を、売上債権回転日数といいます。売上債権回転日数とは、商品を販売して売上債権となった現金が、再び現金として手元に回収できるまでの日数をいいます。

この算式は、経営分析のなかでも、会社の売上債権の金額が売上高の何日分に相当するかを示すもので、現金がどのくらいのあいだ売上債権として形を変えているか把握することができます。

すなわち、残高から想定する「代金回収期間」を把握することができます。

代金回収期間が短ければ短いほど、当初よりも多くなった現金が手元に戻るため、資金繰りは安定しています。

ちなみに、売上高が多くなれば、それに比例して売上債権も大きくなるため、時間軸で見た場合でも、回転日数が著しく異なるようなことはありません。

もし、異なるようなことがあれば、それは何か特別なことが起きている可能性があります。もしかしたら不良債権が発生している可能性もありますので、売掛表を一度確認しましょう。

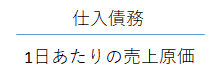

◆仕入債務回転日数

仕入債務を1日あたりの売上原価で割った数値を、仕入債務回転日数といいます。仕入債務回転日数とは、商品を購入してから代金決済までの、支払いが猶予されている期間をいいます。

この算式は、経営分析のなかでも、会社の仕入債務が仕入高の何日分に相当するかを示していて、どのくらいの期間、取引先が支払を猶予していくれているのかを把握することができます。

支払猶予期間が長ければ長いほど、資金繰りは安定しています。

支払猶予期間が想定よりも短い場合には、取引先に条件を緩和をするように働きかけてください。

売上先は得意先のため交渉するのは難しいと思いますが、仕入先はこちらが得意先であるため、売上先に比べて意見は通りやすくなるはずですので、相談する価値はあります。

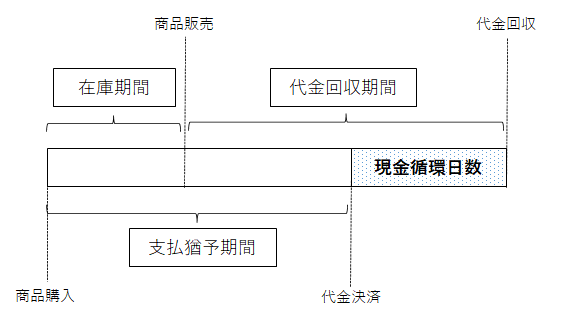

◆現金循環日数

現金循環日数は、次の算式で計算することができます。

棚卸資産回転日数 + 売上債権回転日数 - 仕入債務回転日数

「財務指標③ 自社の運転資金、把握していますか?」でも記載していますが、一般的なビジネスサイクルは、「現金→商品購入→在庫→販売→購入代金支払→販売代金回収」の順番で資金が回っていき、最終的に当初より増えた資金が手元に戻ってきます。

現金循環日数とは、このビジネスサイクルが1巡するまでの日数をいいますが、なぜか仕入債務回転日数を減算しています。これは、支払が猶予されている期間は運転資金を用意する必要がないため、自社が用意しなければならない資金は、この期間を考慮しなくても良いからです。

これにより、会社が用意した資金が、実質的にビジネスサイクルを1巡する日数は、運転資金と同じ対象期間となり、「運転資金回転日数=現金循環日数」となります。

※下図の「代金決済」日は、仮で設定しています。

◆現金循環日数を向上させることによるメリット

現金循環日数は、運転資金がビジネスサイクルを1巡する日数です。

ということは、1巡する日数が短ければ短いほど、ビジネスサイクルを数多く回すことができます。

これは、ビジネスサイクルの回転数が速いほど、少ない資金で大きな儲けを得ることができるということです。

ここで一つ例を出します。

居酒屋Aと居酒屋B(ともに現金商売とする。規模は同じ。カード払いなし)があって、

・居酒屋A :5日ごとに10万円の食材を仕入れる。→売上20万円

・居酒屋B :15日ごとに30万円の食材を仕入れる。→売上高60万円

であると仮定します。

二つの居酒屋は、1ヶ月を30日とした場合、ともに仕入60万円・売上120万円になり、儲けと利益はともに60万円です。1ヶ月の儲けと利益だけみれば、規模も同じため、居酒屋Aも居酒屋Bも特に差はありません。当然、損益計算書の利益も、キャッシュフロー計算書のキャッシュの増加も同額です。

ただし、その事業の回転数(ビジネスサイクル回転数)に着目してみてください。

ともに食材の仕入れのタイミングが、ビジネスサイクルの1回転だとすると、居酒屋Bは15日ごとに食材を仕入れているため、1ヶ月の間に2回転(30日÷15日=2回転)しています。いっぽう居酒屋Aは5日ごとに食材を仕入れているため、6回転(30日÷5日=6回転)しています。回転数が3倍も違うのです。

金額でみても、居酒屋Bは1ヶ月間で運転資金30万円により儲け60万円を獲得したのに対して、居酒屋Aは、運転資金10万円で儲け60万円を獲得しています。

ビジネスサイクルの回転数である運転資金の回転数が多い居酒屋Aは、少ない資金で大きな儲けを得ることが出来ています。

このように、事業を行ううえでは、同じ売上・利益・儲けであったとしても、ビジネスサイクルをより多く回すことによって、効率よく事業を回すことができます。

当事務所では、ビジネスサイクルによる効率化を図るために、資金繰り表のほか、効率化に焦点をあてた資料を提供しております。

事業の効率化を目指しているのであれば、くろべ税理理事務所にぜひご連絡ください。