〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

使い方次第で飛躍的に経営力UP!

損益分岐点分析③

経営をしていくなかで、常に利益を出し続けることはとても大変です。赤字になったときには、その原因をきちんと調べておかないと、後々大ケガをしてしまいかねません。

赤字となった原因を解明するのに効果的な方法として、プロフィットツリーを用いた経営分析があります。

ここでは、プロフィットツリーを用いた損益分岐点分析の方法をご紹介いたします。

・プロフィットツリーとは

・売上高の増加

・変動費の削減

・固定費の削減

・まとめ

◆当事務所の取り組み

はじめに、少しだけ弊所の紹介をさせてください。

弊所では、お打合せを通して経営分析を実施しております。

特に損益分岐点による分析では、損益だけでなく収支についても考慮したうえで年間予測を実施し、経営判断に必要な情報を提供しております。

決算期末の損益や収支を事前に把握したい方、プロフィットツリーにより利益構造を把握して事業に活かしたい方は、ぜひ当事務所にお問合せください。

◆プロフィットツリーとは

プロフィットツリーとは、Profit Tree と書き、その名のとおり利益(Profit)を生み出す階層図(Tree)のことを意味します。

プロフィットツリーは、その会社固有のビジネスモデルをベースとして、利益を生み出すためにはどのような構造になっているのかを示したフローチャートのようなものです。

プロフィットツリーでは、目標とする利益を起点として考えていくため、利益の種類によって表現方法は様々ですが、その利益を生み出す要素を個々に分解していく...という目的は変わりません。

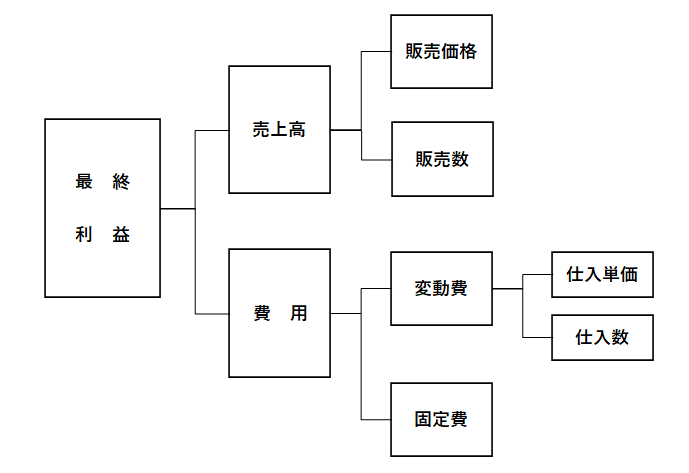

ここでは、最終利益を起点として、損益分岐点の計算構造を反映したプロフィットツリーをご紹介いたします。

図を見ていただくと、最終利益のすぐ下の階層には、『売上高』と『費用』があり、『費用』の下の階層は『変動費』と『固定費』に分かれています。

図を見てまず考えられるのは、利益を出すためには『売上高を増やす』か『費用を減らす』かの二択しかないことがわかります。

◆売上高の増加

売上高は、一般的に販売価格(商品の場合にはその価格、サービスの場合には1回のサービス料など)に販売数を乗じて計算されます。

そのため、売上高を増やすには、「販売価格」を上げるか「販売数」を増やすかのどちらかしかありません。

① 「販売価格」を引き上げた場合

販売価格は消費者の購買意欲に強く作用し、その価格が上がることによって購買意欲を下げてしまう恐れがあります。価格の変動は、需要の変動に直接影響するということです。

この影響について、需要の変化率と価格の変化率とを数値化したものを価格弾力性といいます。

価格弾力性は、『需要の変化率÷価格の変化率(絶対値)』で計算することができ、基準値1より高い場合には価格弾力性が大きいと言われます。

価格弾力性が大きいとは、例えばある商品の販売価格を引き上げると、その影響により需要が大きく落ち込んでしまい販売数量が大幅に減少してしまう場合のことをいい、その商品は価格の影響をとても受けやすいことがわかります。

一般的に、差別化の難しい商品は価格弾力性が高いので価格競争になりやすい傾向にあり、差別化を図ることができる商品ほど価格弾力性が小さいので価格競争になりにくい傾向にあります。

そのため、販売価格を引き上げるためには、差別化を図ることが出来る「付加価値」の割合を大きくし、アピールしなければなりません。

需要が大きく下落することなく販売価格を引き上げることができれば、その引き上げた金額はそのまま売上総利益の金額を増加させることができます。

これが、『売上高総利益率が高いと市場における競争力が強い』といわれる理由です。

② 「販売数」を増加させる

今まで以上に販売数を増加させるには、市場に対してその存在を知ってもらう必要があります。そのために、販売促進費や広告宣伝費を投入する必要あり、最初の段階では費用ばかり膨れて行ってしまいます。

その結果、宣伝活動が上手くいけば販売数が増加して売上高も増加することができますが、この方法だと、消費者側に判断をゆだねる要素がとても大きいです。

また、販売数を増加させると同時に売上高・売上原価ともに増加するため、売上総利益は売上高ほど増加のインパクトはありません。

売上高を上げるためには、まずは①を検討してみて、難しいようであれば②を検討するという順番のほうが現実性があると思われます。

◆変動費の削減

費用を減らす第一の方法は、「変動費を減らす」ことです。

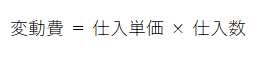

変動費は、仕入価格(商品の場合にはその価格、委託している場合には1回の外注委託料など)に仕入数(委託の場合には委託件数など)を乗じて計算されます。

変動費を減らすためには、仕入単価を減らすか仕入数を減らすかの二択しかありません。

① 「仕入単価」の引き下げ

商品などの仕入単価を引き下げることができれば自社の努力は特に必要なく、利益に直接貢献するので即効性がありますが、交渉力が必要となってきます。

もし自社で製造している製品を販売しているような会社であれば、この製造単価については自社努力で削減することができます。

工場内全ての製造ラインについて稼働率を調査し、販売数量の低い製品のラインや粗利益率の低いラインを撤廃することにより、仕入れる材料の数量を減らすことができます。

また、異なる製品ごとであっても、用途が同じ部分ついてはなるべく同じ部品を使用することとして、大量発注により部品の仕入単価を引き下げることが可能です。

② 「仕入数」を減らす

仕入数量を減らすことは、商品販売の場合にはそのまま売上高に影響してしまうため、現実的ではありません。

ただし、工場などの場合では、仕入れた材料全てが製品になるのではなく、欠陥品になってしまった部分なども含まれています。

そのため、製造中に生じた欠陥品などを極力なくすようにして、仕入れた材料は作業くずなどがなるべく出ないように設計しなおすことによって、無駄な部分を排除することができ、材料原価を減らすことができます。

◆固定費の削減

固定費は、変動費以外の費用であるとすでに説明しましたが、固定費は、その性質に着目すると「付加価値を創出・維持していくためのもの」と「事業を維持し続けていくための維持費」と「それ以外の費用」の大きく三つに分けることができます。

「付加価値の創出・維持費」については、売上総利益に関わるものであるため、安易に削減してしまうと売上高を下げてしまう可能性があります。

例えば、人員削減を強引に進めていくなかで、会社に必要な人員まで余計に削減してしまい、固定費は減少したものの売上も減少してしまったというケースです。

付加価値を創出・維持する費用であったとしても、変動費の項目でご説明したような製造ラインの無駄な費用の大幅な削減は、売上高にあまり影響を与えることなく設備の維持費や人件費を大幅に削減することができるため、削減しても良い費用であることがわかります。

固定費削減で一番取り組むべきは、「それ以外の費用」の部分です。この部分は、はっきりいって無駄な費用が蓄積されているところです。

無駄な費用を探そうとすると、人は今まで行ってきたことに対して変化することを嫌うため、何かと理由をつけて「あれも必要」「これも必要」となっていまいがちです。これでは、いつまでも費用は削減できません。

対策としては、まずは毎月の予算を組んでみることです。

予算を組んでみると、目標達成のためには、まず必要な費用から押さえていくことになります。そうすると、後半に残っている費用は、必然的に無駄な費用だ...ということに気付くことができます。

その無駄な費用を順位づけして、1つずつ削減してみてはいかがでしょうか?

◆まとめ

利益を出すためには、「売上高を上げる」「変動費を削減する」「固定費を削減する」の3パターンがありますが、まず手を付けるべきは「固定費を削減する」です。

なかでも『無駄な固定費の削減』に力をいれてください。

損益分岐点分析にあるように、固定費の金額が損益分岐点売上高に大きく影響します。

そのため、固定費が大きいと損益分岐点売上高が大きくなるため、利益を出しずらくなってしまいます。また、固定費は利益が出ようが出まいが関係なく支出する費用であるため、利益を圧迫し借入の返済原資を大きく奪っていく費用です。

赤字でなく黒字である場合であっても、出来るだけ固定費の見直しを図って、会社の財務状況を身軽にしましょう。