〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

これさえ抑えておけば充分!電子帳簿保存法

電子帳簿保存法について

◆はじめに

電子帳簿保存法とは、帳簿や取引に関する書面などについて、今まで紙での保存が原則として求められていましたが、電子データでも保存することができるように、一定のルールを定めた法律です。

このたび、電子データによる保存を推進させるような改正があり、様々な書類について電子データとして保存しやすくなったとともに、一部の取引については電子データの保存でなければいけません...というようになりました。

この法律は、いきなり始まったものではなくて、古くは1998年(平成10年)から施行されている法律で、これまでに4回の改正が行われていました。今回が5回目の改正になります(意外と昔からあります)

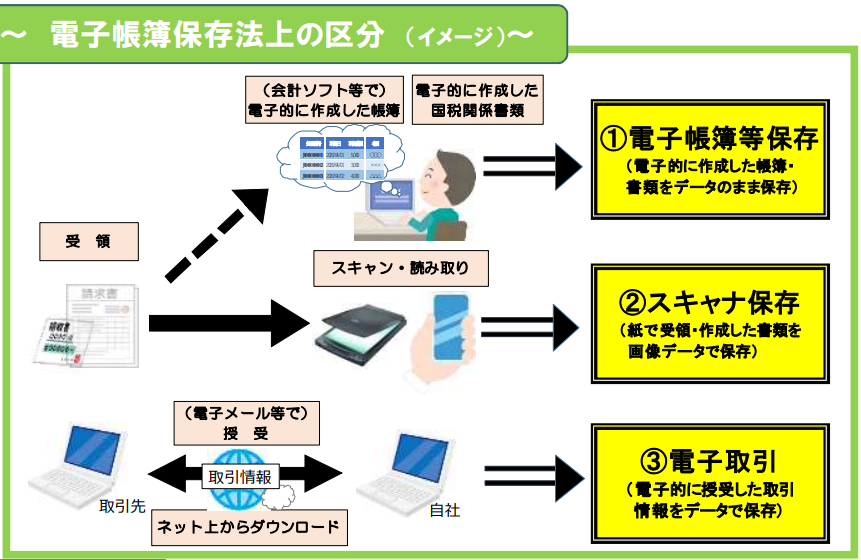

電子帳簿保存法の内容は、『電子帳簿等保存』『スキャナ保存』『電子取引』の3部で構成されていて(国税庁がそのように区分しています)、全てデータ保存に関するものですが、それぞれその対象や方法が異なります。

では、昔からある法律が、なぜ急に最近になって巷を騒がせているのか...。

それは、電子帳簿保存法のなかの『電子取引』の項目について、これまでの改正では、”自分の意思で電子データ保存したい場合に関係してくる”ものでしたが、今回の改正は”強制的に電子データ化しなければならない”改正だからです。

しかも、これは法人だけでなく、フリーランスなどの個人事業主も対象となります。

そりゃあ、大騒ぎになりますよね。

ここでは、電子帳簿保存法について、出来るだけわかりやすく解説していこうと思います。

電子帳簿保存法の3項目全てについて解説しますが、とりあえず最近の話題の部分だけ知りたい方は、大騒ぎの原因となった『電子取引』から読み始めてください。

※2022年1月から強制適用となる予定の『電子取引』について、2年間の猶予を設けることが、税制大綱に明記されましした。そのため、電子帳簿保存法における強制適用は、2024年1月からになります。詳しくは、③電子取引についてをご覧ください。