〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【節税】退職金は税金計算でとても

優遇されています

退職金は税務上とても優遇されていて、受給者だけでなく、タイミングを図れば、支給側にも節税効果が期待できる支給方法です。

一昔前の日本では終身雇用があたり前で、退職した後はとくに働かずに余暇を過ごすことが普通でした。そのため、退職金は年金を除いた最後の収入となるため、その収入に課税負担を多くしてしまっては世間から政府が叩かれてしまいます。こうした理由から、退職所得は、他の所得に比べてとても優遇されているのです。

ここでは、退職金についての節税効果を紹介します。

・退職金に代表される退職所得とは

・税務上の退職金の計算方法

・退職金の税務上の取り扱い

・退職金の節税効果

・当事務所の取り組み

◆退職金に代表される退職所得とは

退職所得とは、退職の性質を有するもの全てが対象です。

退職金はもちろん、生命保険会社から支給される退職一時金や、小規模企業共済からの一時金、そのほか解雇予告手当なども対象になります。

◆税務上の退職金の計算方法

退職金の金額は、税務上『社会通念上相当の金額の範囲内でなければならない』とされています。

これは、役員の方に退職金を支給する(以下、役員退職金といいます)場合は、退職金の金額をある程度自由に設定できるために、税務上で定めれています。

もし退職金の金額が、社会通念上相当の金額よりも大きいと判断されてしまうと、その分については費用化することができません。そのくせ、退職者にはその支給額全額が退職所得の対象となってしまいます。

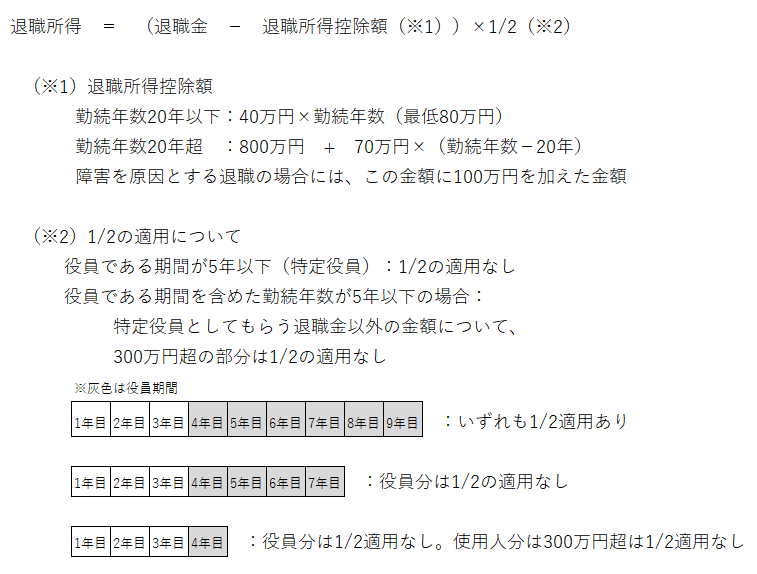

『社会通念上相当の金額』を算出する方法には、『功績倍率法』と『1年あたり平均法』の二つがありますが、ここでは一般的に用いられている『功績倍率法』について紹介します。

『功績倍率法』は、「退職直前での役員報酬の月額」と「勤続年数」と「功績倍率」を乗じた金額を『役員退職金の社会通念上相当の金額」とする方法です。

「功績倍率」は、対象となる役員の方がどれだけ会社の事業に貢献してきたかを数値化したものであり、具体的に決まっているものではありません。

ですが、創業者の場合には、おおむね「3」以下であれば、税務調査などで特に問題にならないと言われています。(勤続年数の少ない役員は、「2」でも否認される可能性があります)

◆退職金の税務上の取り扱い

◇支給側

法人又は個人が退職金を支払った場合には、その退職金の額の全額(社会通念上相当の金額)が、その事業年度の損金の額に算入されます。

また、退職金の源泉徴収は、原則20.42%を徴収しなければなりませんが、退職者から『退職所得の受給に関する申告書』の提出を受けていれば、下記の『◇退職者側』の計算方法による金額のみの源泉徴収となります。

『退職所得の受給に関する申告書』は、税務署に提出する必要はなく、会社で保管しておいて、税務調査などで確認の求めがあったときに提出できるようにしておけば大丈夫です。

◇退職者側

退職者に支給される退職金は、退職所得として所得税がかかります。

通常所得税の計算では、その収入の種類ごとに区分された所得を合算して計算しますが、退職所得の場合は合算することなく、分離課税として計算します。

同年に退職金を複数もらった場合や、過去4年以内に退職金をもらった場合など、そのときの状況によって計算方法が異なりますが、ここでは一般的な1度だけ退職金をもらう場合の計算方法を紹介します。

◆退職金の節税効果

◇支給側

法人又は個人事業主が、小規模企業共済や生命保険などのように外部に退職金を積み立てている場合には、共済一時金や保険一時金が会社に支給された年度と同年度に退職金を支払うようにします。

そうすると、一時金を受け取った年度と退職金を支給した年度が同じため、お互い相殺されて、一時金に関する課税関係は生じません。結果として、今までの年度で支払ってきた掛金や保険料相当額について、節税効果を得ることができます。

◇退職者側

退職者は、上記に示した計算方法に従って計算された金額を納税することになります。

退職者に関する税金はとても優遇されているので、個人としての手取りを多くしたいのであれば、給料や配当でもらうのではなく、退職金でもらうようにしましょう。

給料や配当金は、他の所得と合算してから総合課税として計算された税金が徴収されますが、退職金は分離課税として単独で計算され、且つとても大きな退職所得控除枠があり、勤続年数が長ければ長いほど控除枠は広がっていきます。

そのため、一人会社の場合や、ご自身が役員の方である場合などでは、一旦会社に資金を留保しておいて、退職金でもらった方が総手取額が多くなります。

◆当事務所の取り組み

当事務所では、申告書を作成するだけでなく、事前に納税額を予測して対策を立てています。

節税をするときには、ただ支出をして納税額を減らすだけの無駄な節税を極力避け、お客様と相談しながら、後々有益となる節税をご提案いたします。

また、税務申告のほかに、経営分析や資金繰りにも力を入れております。

資金計画をこれから実施していこうという方、再度検討したい方など、資金体力のある会社づくりを目指したい方、お気軽にご連絡ください。