〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【資金体力】借入による設備投資の影響

設備投資は、将来の収益を獲得するために必要な投資ですが、先行投資であるがゆえに、本当に収益を獲得できるかどうかは、その後の運用次第です。

投資金額も少なくないため、会社の資金繰りにも大きく影響してきます。

特に、借入により設備を購入した場合には、毎月元本の返済や利息の支払があるため、上手く設備を利用しないと支払うことが出来なくなってしまう危険性もあります。

このページでは、設備投資をする際の注意点やシミュレーションの方法をご紹介していきます。

・設備投資を必要以上にしてしまうのはなぜ?

・借入による設備投資の影響

・借入による設備投資では損益よりも収支に着目

・いくらくらいの借入が妥当か

・当事務所の取り組み

◆設備投資を必要以上にしてしまうのはなぜ?

会社が行う設備投資は、その設備を利用することにより、将来にわたって収益を獲得するために行う先行投資です。

その先行投資について、どのような条件が重なると、設備に対して必要以上にお金をかけるようになってしまうのでしょうか?

①業績が上り調子である

設備投資を検討するときは、通常は、業績が好調なときに計画されることが多いかと思います。

業績が好調ですと、このままのペースで受注が増えて、売上も上がっていくことを想定して、今のうちに設備を増産したり内装も一新しなければ...と対策を打ち出します。

しかし、全てが整ったときには状況が一変していて、結果的に過剰な設備だけが残ってしまった、なんてこともありえるかもしれません。

②金融機関等から資金調達できる

設備投資の額は、主たる事業を行っていく過程で得られる回収見込額をベースとして、決定していくのが理想です。

なぜかというと、設備投資はこれから発生するであろう見込収益のための投資ですが、もし、この設備を金融機関等からの借入によって購入してしまうと、獲得収益が見込みよりも少ない場合には、収入額よりも毎月の返済額の方が大きくなってしまい、資金繰りを圧迫してしまうからです。

ですが、実際はどのくらい金融機関から借りることができるのかを念頭に置いてから、設備投資の金額を決めている会社がほとんどです。

特に業績がいいときは、金融機関からも借入の要請があったりして、借入限度額も大きくなっていることから、必要以上に投資してしまう傾向にあります。

③より良いものを選ぶ

②のように設備投資の枠が広がったことにより、より良いものを購入したくなりがちです。

とくに、店舗の内装設備や大規模な設備の入れ替えなどのような高価なものほど、見た目も良くて長く利用できるものの方が欲しくなってきます。

その結果、将来の収益獲得には全く関係のない(貢献しない)ようなところにまでお金をかけてしまって、当初の予定よりも高い買い物になってしまうというわけです。

◆借入による設備投資の影響

借入による資金で設備投資をすると、損益計算と収支計算とのあいだでズレが生じてきます。

ズレの一番の原因は「減価償却費」です。

減価償却費は、事前に支出した設備投資の金額を、法令で定められた耐用年数と償却方法に従って、毎年分割して費用計上していくものです。最初は設備の購入資金として支出しますが、その支出時点に全て費用となるわけではなく、その後一定年数にわたって徐々に費用として計上されていきます。そのため、減価償却費は、支出を伴わない費用として計上されます。

例えば、次のような設備を借入で購入したとします。

(耐用年数、償却方法、設備資金返済期間はいずれも一般的なものを採用しています)

内装設備 1,500万円(耐用年数15年 定額法)

借入金額 1,500万円(返済期間:10年)

内装設備の減価償却費は毎年100万円(=1,500万円÷15年)計上されて、借入の返済額は毎年150万円(=150万円÷10年)です。このため、借入で設備を購入したときには同額だったにもかかわらず、年々金額にズレが生じてきます。

減価償却費よりも返済額の方が大きいため、損益計算書では利益が出ていたとしても、実際はその利益よりも毎年50万円(=返済額150万円-減価償却費100万円)の支出があるということです。

このズレにより、損益計算書に出てくる利益を見ているだけでは、実際のお金の動きを追えなくなってしまいます。

◆借入による設備投資では損益よりも収支に着目

設備投資をするときには、事前に経営方針に基づいたシミュレーションをしたうえで実行していると思います。シミュレーションにあたっては、損益計算をもとに予測する会社が多いと思いますが、収支計算で予測するようにしてみましょう。

理由は、うえで述べたように、減価償却費と返済額とのあいだで、ミスマッチが起こるためです。

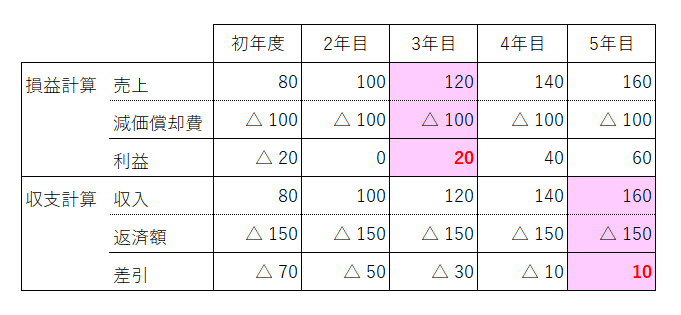

先ほどの想定数値に、損益計算を行うために年間売上を80万円からスタートして毎年20万ずつ上昇するようシミュレーションしてみます。

損益計算によるシミュレーションでは投資3年目から利益が見込まれるのに対して、収支計算によるシミュレーションでは投資5年目でないとプラスになりません。

このように、損益計算と収支計算ではかなりのズレが生じてきてしまうので、損益計算だけで予測してしまうと、計画通り事業は進んでいても資金が足りなくなった...なんてことも起こりえます。

今回は、表現しやすいように計算の要素を簡素化しましたが、実際の経営では計算要素が他にもたくさんあり、もっと複雑になっています。だからこそ、収支計算でシミュレーションをする意味があります。

設備投資のシミュレーションをするときは、必ず収支計算で予測を立てましょう。

◆いくらくらいの借入が妥当か

設備投資は、主たる事業を行っていくうえでの回収可能額の範囲内で行うことが望ましいですが、大きな金額になってくると、資金調達をする必要が出てきます。

では、設備投資で資金調達をするならば、いくらくらいが妥当なのでしょうか?

結論から申し上げますと、毎月の返済金額が会社の自由にできる資金の範囲内である必要があります。

即ち、フリーキャッシュフローの範囲内であることが絶対条件です。

フリーキャッシュフローについては、「財務指標⑦ フリーキャッシュフローとは」で詳しく紹介していますが、ざっくり言うと、会社が自由にできるお金のことをいいます。

借入の返済額は、税引後の利益から捻出する必要があるため、損益計算書の利益だけで計画を立ててしまうと、資金不足の状態になる可能性があります。

そのため、実際の資金に着目する必要があります。

フリーキャッシュフローは、簡便的な方法であれば損益計算書からでも算出可能な財務指標であるため、設備資金の借入をするときには、上記の収支計算シミュレーションと併せて使用すると、よろしいかと思います。

ただし、あくまでフリーキャッシュフローの範囲内であるので、設備投資を行う時には、出来るだけ自己の資金の割合を多くしましょう。

◆当事務所の取り組み

当事務所では、税務相談や税務申告のほかに、資金繰りや資金調達、経営分析に力を入れております。

特に借入により設備を購入した場合には、上記で述べたようなミスマッチが起きてしまうため、損益と収支のシミュレーションを実施して検討しています。

大きな設備の購入を検討されていたり、損益だけでなく収支計算を積極的に取り入れたい経営者の方は、ぜひ当事務所にお問合せください。