〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

【財務指標③】会社の運転資金、把握していますか?

事業を継続していくうえで必要な資金は、「設備資金」と「運転資金」に大別することができます。

「設備資金」は、主に内装工事であったり備品や車を調達するときの資金であるのに対し、「運転資金」は、事業をしていくうえ日々必要になってくる資金で、ランニングコストと呼ばれることもあります。

「運転資金」よりも手元資金が足りないと事業が回らなくなってしまいます。

「運転資金」を把握できると、手元にいくら残しておけばいいか事前に確認できるようになります。

事業継続のためには、「運転資金」を把握しておくことは経営分析には欠かすことが出来ない要素で、経営者にとって絶対条件です。

◆運転資金とは

運転資金は、会社が事業を行っていくうえで発生する日々のコストを言います。

手元資金が運転資金よりも少ないと、日々の事業に支障をきたしてくるため、金融機関から借り入れをする必要が出てきます。会社の資金繰りにも直接影響する資金であるため、日頃から管理しておくことが大切です。

運転資金には、その経営分析の観点から大きく3種類に分けることができます。

① 正常運転資金

② 増加運転資金

③ 減少運転資金

◆① 正常運転資金

正常運転資金とは、事業を行う上で必ず発生する運営コストのことをいい、商品の仕入高、製造業であれば製品の製造原価であったり、従業員に支払う人件費や、事務所などの水道光熱費などが該当します。

一般的に言われている運転資金は、正常運転資金のことを指しています。

◆② 増加運転資金

成長期の会社で必要になる運転資金です。

事業を行っていくうえでは販売するためにまず商品を仕入れるため、支払いが必ず先行します。

成長期の会社は売上が増加し続けており、その分販売する商品も仕入れなくてはならないため、先に支払う金額が増加していきます。この増加していく資金を、増加運転資金といいます。

そのため、通常の運転資金では事業を行っていくことができず、成長期の会社は金融機関から運転資金目的の融資を受けるようになります。

◆③ 減少運転資金

売上が減少傾向であるときに必要な運転資金です。

事業を行っていくうえでは支出が先行しますが、売上が減少傾向の場合には、仕入れる商品が少なくなっていくと同時に、売れる割合も減少していきます。回収できる資金が減少していき、仕入高や水道光熱費などの補填のための資金を、減少運転資金といいます。

この場合にも金融機関から融資を受ける必要がありますが、減少傾向のなかでの融資申請のため、希望額どおりの融資を受けるのは難しいです。

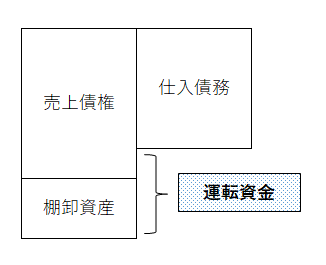

◆一般的な計算方法

運転資金は、次の算式により計算することができます。

売上債権 + 棚卸資産 - 仕入債務

売上債権とは、取引先に商品を売り上げたときにその代金を受け取るまでの権利をいい、「受取手形」「売掛金」が該当します。

棚卸資産は、在庫になっている商品や製品、半製品、仕掛品などをいいます。

仕入債務は、取引先から商品を仕入れた際に、その代金決済までの支払う義務をいい、「支払手形」「買掛金」が該当します。

一般的なビジネスサイクルは、「現金→商品購入→在庫→販売→購入代金支払(※)→販売代金回収」の順番で資金が回っていき、最終的に当初より増えた資金が手元に戻ってきます。

算式における売上債権の期間は、「販売→購入代金支払→販売代金回収」です。販売時点で売上は発生しますが、代金回収までは「売掛金」又は「受取手形」として計上されています。

棚卸資産の期間は、「商品購入→在庫→販売」です。商品が手元から離れるまで、販売されるまでの期間が対象となり、「商品」や「製品」となっています。

仕入債務の期間は、「商品購入→在庫→販売→購入代金支払」です。商品購入時には仕入が発生しますが、その支払は猶予されていて、「買掛金」や「支払手形」として計上されています。

運転資金とは、ビジネスサイクルの中で一旦自身が調達しなければならない資金をいい、手元現金として最低限確保しておけなければならない資金です。

例えば、一般的な商品取引を行う会社の残高が

売掛金 : 100万円

商品 : 50万円

買掛金 : 60万円

の場合の運転資金は、90万円(=売上債権100万円 + 棚卸資産50万円 - 仕入債務60万円)となり、最低90万円は手元に現金預金として確保しなければなりません。

※文中の「購入代金支払」の時点は、仮で設定しています。

◆売上高からのアプローチ

運転資金の金額は、1日あたりの売上高からでも計算することが出来ます。

この方法は、現に生じている売上債権・棚卸資産・仕入債務を1日あたりの売上高に換算した場合に、売上高の何日分の金額が、債権や債務として形を変えているのかをまず計算する必要があります。

売上債権日数 = 売上債権残高 ÷ 1日あたりの売上高

棚卸資産日数 = 棚卸資産残高 ÷ 1日あたりの売上高

仕入債務日数 = 仕入債務残高 ÷ 1日あたりの売上高

そうすると、1日の売上高ベースに換算した日数が算出されます。これから、運転資金の対象となる日数を計算します。

運転資金日数 = 売上債権日数 + 棚卸資産日数 - 仕入債務日数

この運転資金日数に、1日あたりの売上高を乗ずれば「一般的な計算方法」と同じ運転資金の金額を算

出することができます。

運転資金 = 1日あたりの売上高 × 運転資金日数

この方法は、運転資金はその売上高に比例して決定されるという性質を用いた算出方法で、売上高ベースで手元現金を考えるときに役立ちます。

ただ、ここに出てくる日数は、実際の回転日数とは異なるので注意してください。

◆計算上の注意点

運転資金を把握することは、事業を継続的に行うためには経営分析のうえで必要不可欠ですが、その計算方法を間違ってしまっては元も子もありません。

別のページでも言っているので重複してしまいますが、貸借対照表は決算日時点の情報しか表していません。そのため、決算日時点において、たまたま売掛金が多かっただけなのかもしれませんし、たまたま商品が少なかっただけなのかもしれません。

その一時点だけで判断してしまうと、せっかく有益な情報をもたらしてくれる財務指標も、宝の持ち腐れになってしまいます。

ではどうすればいいのか...。

売上債権・棚卸資産・仕入債務の平均値をそれぞれ使用してください。

中間決算での平均値でもいいし、四半期での平均値でもいいし、毎月の平均値でもいいです。とにかく、算定にイレギュラーな要素がなるべく入らないように平準化してください。そうすることで、事業の実態により近くなっていき、参考とすべき指標になっていきます。

◆手元資金はいくらが妥当か?

運転資金の金額はわかりましたが、では一体手元には現金はいくら必要なのでしょうか?

手元資金の金額については、経営者の方からよく質問があります。

手元資金で必要な金額は、決済をするうえで用意しておくべき必要な金額ですが、これは会社の取引の状況によって日々変動していくため、ある程度の方針を事前に決めておかないと、算定することが出来ません。

この手元資金をどのように算定していくのかというと、運転資金を基準に考えていくのが一番合理的な方法だと思います。

運転資金は、手元資金の最低額になるので、少なくともこの金額以上は確実に用意しておいてください。

大体運転資金の2倍~3倍程度あれば安心できる金額です。

3倍あれば、取引先からの代金が未回収になったり、急な資金が必要になったときのための予備資金として十分だと思います。

ただ、この数字はあくまで目安であるため、ご自身の業界に合わせた資金設定が必要です。

そのほか、簡便的に把握したいのであれば、売上高を基準とする方法もあります。

前述したとおり、ビジネスサイクルでは必ず支払いが先に発生します。

その支払いの主な内容は、販売する商品を購入するものであるため、支払額は売上高に比例して決まっています。

そのため、売上高を基準に手元資金を考えることもでき、中小企業の平均的な月末残高を例にとると、売上高の約1.5ヶ月分~2.5ヶ月分くらいを手元資金としているようです。

この売上高の1.5ヶ月分というのは、中小企業の場合には、算出した運転資金に近い金額となっています。予備資金をより多くもちたいのであれば、売上高の3.5ヶ月分程度でもいいと思います。

このように、「運転資金」を把握することは、手元資金として必要な金額がわかるとともに、直近の資金管理にも役立ちます。

ただ、正確に把握するためには、計算をするうえで少しの工夫が必要になってきます。

当事務所では、手元資金を把握するために、会社の運転資金を算定しています。

また、将来の手元資金を把握できるよう、定期的に会社の資金繰り表を作成しています。

定期的に作成することで、運転資金との比較により、早い段階で会社資金のSOSに気付くことでき、経営方針の修正を早期にすることが可能です。

会社の資金の動きを明確にしたい方や、これからの資金の動きを事前に知りたい方は、くろべ税理士事務所までご連絡ください。