〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

不動産賃貸を始めた方②

青色申告のメリット・デメリット

確定申告の時期が近づいてくると、よく『青色申告にした方がいいらしい』とか『青色申告は手間がかかる』とかいう声がちらほらと聞こえてきます。

青色申告を選択できる方は、不動産所得・事業所得・山林所得のいずれかの所得を有している方に限られます。

ここでは、不動産所得を有する方が、青色申告にするとどのようなメリットやデメリットがあるのか、できるだけわかりやすく解説していきます。

・はじめに

・青色申告特別控除(記入例あり)

・少額減価償却資産の特例(記入例あり)

・青色事業専従者給与

・純損失の繰越控除及び繰戻し還付

・青色申告のデメリットとは

・最後に

◆はじめに

個人の方が確定申告で青色申告とするためには、『所得税の青色申告承認申請書』を提出期限までに所轄税務署長に提出しなければなりません。また、青色申告である要件として、取引の内容や集計の方法についてのルールが定められています。

このルールに従っていないと、申請書を提出して承認を受けていたとしても、青色申告としての資格を有していないため、税務調査などで指摘された場合には青色申告が取り消される可能性があります。

これだけ聞くと、青色申告であるためにはハードルが高そうに見えますが、ルールには複雑なもの(複式簿記)だけでなく簡潔にしたもの(簡易簿記)もあります。また、青色申告であることによって、その年に支払う税金を少なくすることができ、場合によっては翌年以降の税金を少なくすることもできます。

これから、青色申告であることのメリットを4つご紹介いたします。

◆青色申告特別控除

青色申告により、一番得した感じが受けられるのはこれではないでしょうか?

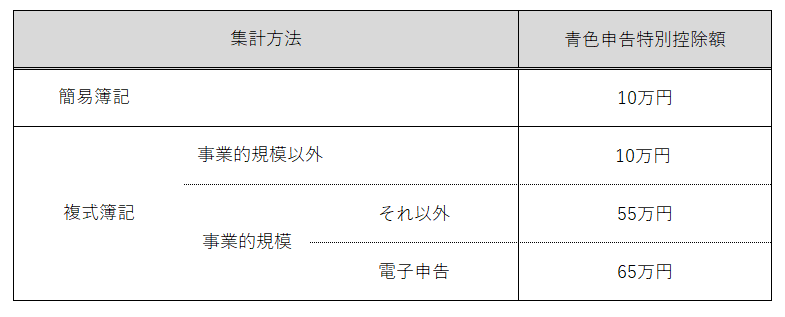

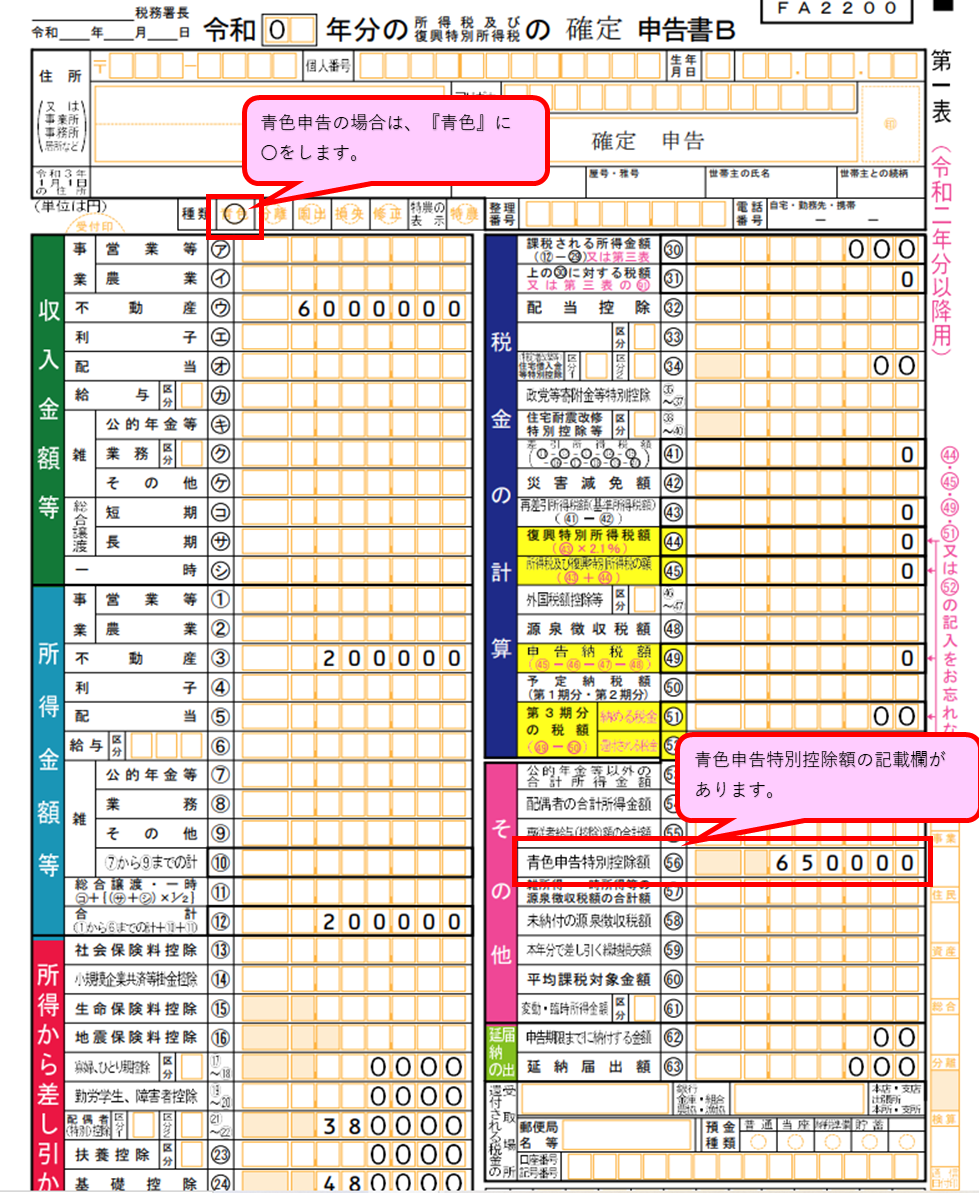

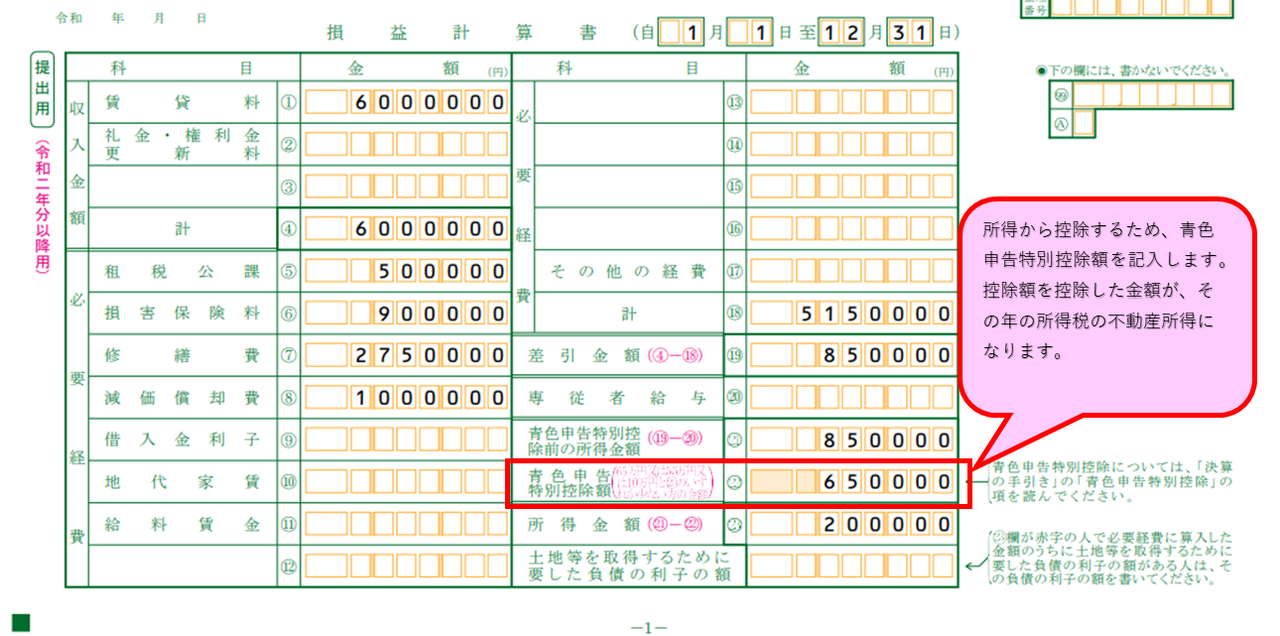

青色申告特別控除とは、実際に支出していなくとも、その集計方法に応じて『10万円』『55万円』『65万円』の金額を所得から控除してくれる制度のことです。

必要経費の一部とみなしてくれる規定で、これは集計の手間を考慮して出来た規定と言われています。

上記の金額を必要経費の一部とみなしてくれますが、所得から控除できる金額は、その年の所得金額が限度になります。

そのため、例えば65万円の青色申告特別控除の適用を受けられる人が、その年の所得が40万円だった場合には、その年の所得はマイナス25万円ではなく、0円(40万円<65万円)となります。

※注意

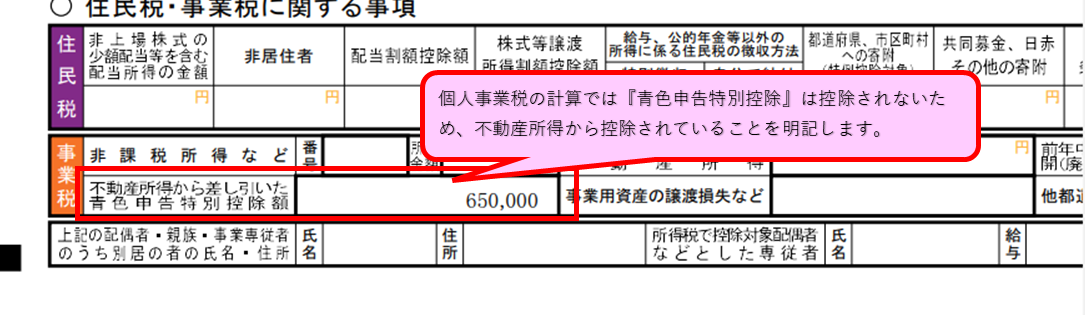

不動産所得の場合には、事業的規模か否かで控除される金額が変わってきます。せっかく複式簿記で記帳していたとしても事業的規模でなければ控除額が10万円になってしまいますので、気を付けてください。(不動産所得のほか、事業所得も有している個人の方は55万円又は65万円が適用されます)

◇簡易簿記とは

簡易簿記とは単式簿記ともいわれ、集計したい項目に焦点をあてて個々に集計していく方法です。

個々に集計してくために『現金出納帳』や『預金出納帳』に始まり、『経費帳』であったり『固定資産台帳』などを作成する必要があります。『〇〇帳』となっていますが、わざわざ文具店にいって帳簿を購入するのではなく、エクセルなどで集計するのが一般的です。

集計のときには、どんな取引でも、一つ一つ『日付』『内容』『金額』を記入していきます。

確定申告では損益計算書を作成する必要があるため、『賃貸料』『更新料など』『租税公課(固定資産税など)』『保険料(損害保険など)』などを個々に集計して作成していきます。

◇複式簿記とは

複式簿記とは、簿記の知識を使って全ての取引を記帳していく方法です。

そのため、集計していくと、自動的に『総勘定元帳』と『仕訳帳』ができます。決算書としては、損益計算書だけでなく貸借対照表も同時に仕上がります。

簡易簿記と比べて知識と労力を要しますが、最大で65万円の控除を受けることが可能となります。

◇記入例

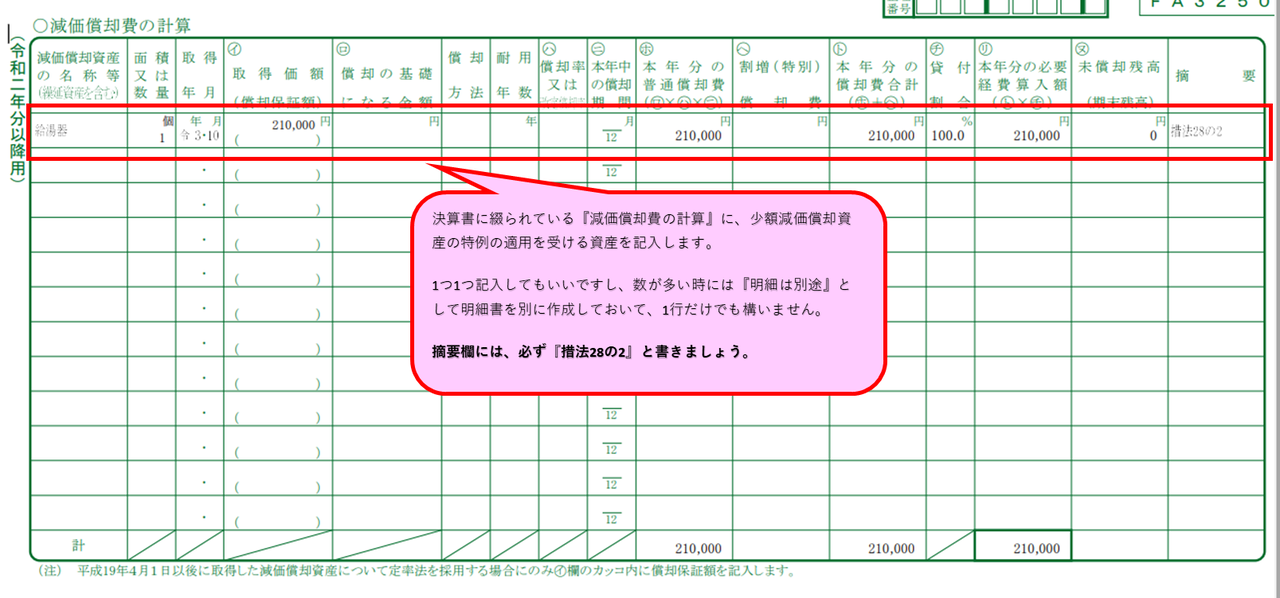

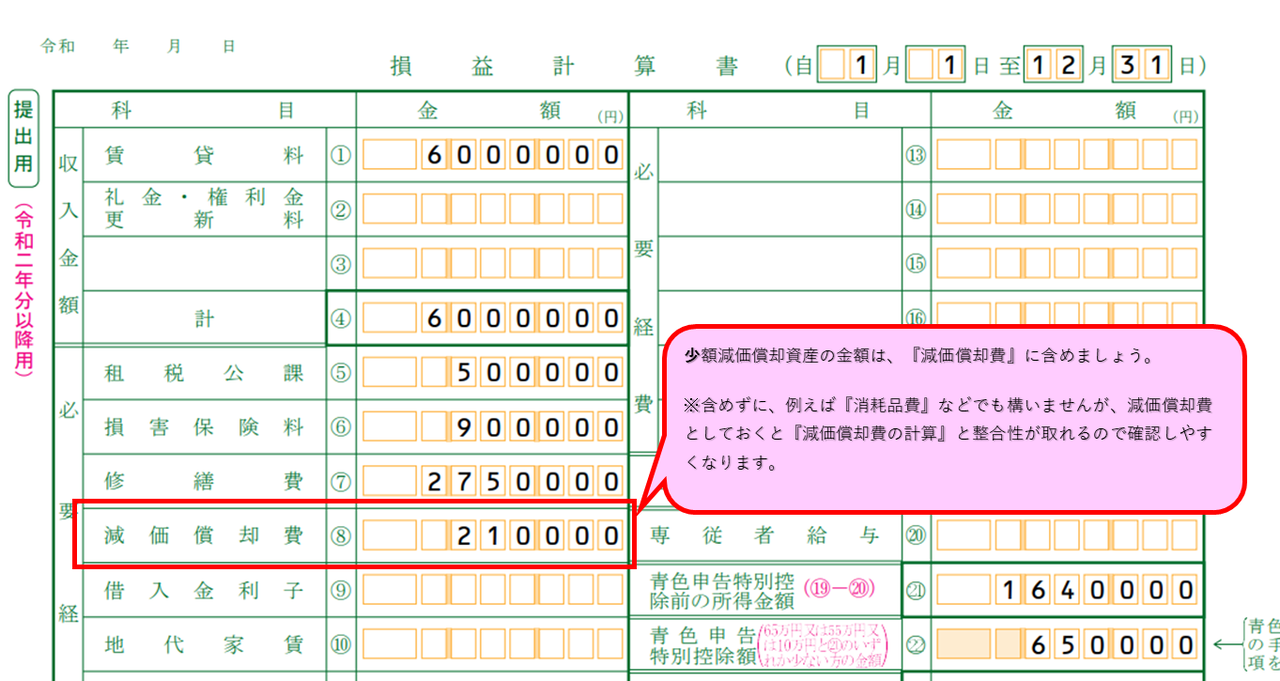

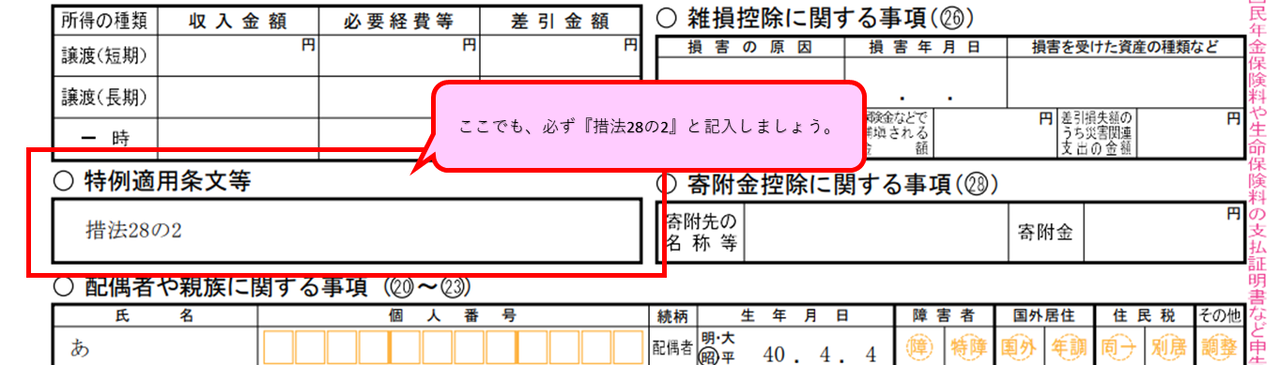

◆少額減価償却資産の特例

事業に使用するものは、原則として一旦資産として計上してから減価償却しなければならないために、何年もかけて経費として少しずつ計上していきます。お金を支出したからといって、全ていきなり経費になるわけではありません。

所得税法では、この減価償却の特例として、10万円未満の資産については支出した年に全額経費として、20万円未満の資産については3年間に均等分割して経費として認めれていますが、20万円以上の資産である場合には、やはり減価償却をしなければなりません。

もし、賃貸物件用に21万円の給湯器を購入したら、給湯器の所得税法上の耐用年数は15年(定額法)なので、毎年1万4千円を15年間経費計上することになります。金額も少ないし期間も長いので、とても効率が悪いです。

その点、青色申告を選択しているのであれば、30万円未満の資産であれば、年間300万円までの資産を対象に、支出した年に一括して経費とすることが出来ますので、節税効果が見込めます。

※注意

この方法を適用した場合には、その資産が償却資産税の対象になります。償却資産税は固定資産税みたいなもので資産を対象とした税金です。

その対象となる資産の合計が150万円以上となった場合には課税されますので、適用するときには償却資産税の対象資産がいくらになっているか確認しましょう。

◇記入例

◆青色事業専従者給与

青色申告をしている方で、生計を一にしている親族に対して給料を支払っている方が対象になります。

所得税法では、親族に対する給料は原則認められていません。

これは、親族に対する給料はとても自由度が高く、特に生計を一にしている親族に対して支払う給料は、間接的に事業主もその恩恵を受けてしまうため、所得を減らしつつ生活も潤うことになってしまいます。

こうなると、課税の公平を図れませんから、給料を支払ったとしてもその給料は必要経費に計上できないようになっています。

ですが、青色申告をしている方で、一定の要件を満たしており、かつ所定の届出書を期限内に提出しているのであれば、青色事業専従者給与として、その給料は必要経費として認められています。(税法上で経費として認めれないだけであって、支払ってはいけないということではありません)

詳細は、『不動産賃貸を始めた方④ 青色事業専従者給与』をご覧ください。

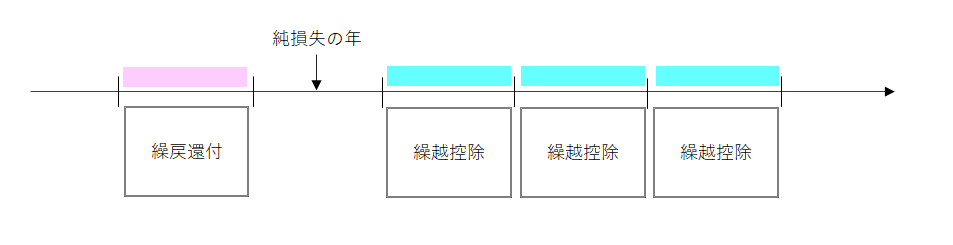

◆純損失の繰越控除及び繰戻し還付

所得税は、その年の所得に対して税金が課せられる制度で、基本的にその年で起きたことはその年で終わるという、単年計算となっています。

ですが、青色申告を選択していると、その年で終わりではなく、昨年や翌年の所得計算に影響を与えることができます。

◇純損失とは

純損失とは、不動産所得の計算上マイナス(損失)となった場合に、損益通算(※)をしたとしてもまだマイナスである場合の、そのマイナスの部分の金額のことをいいます。

(※)損益通算とは、不動産所得がマイナスの場合に、給与所得など他の総合課税の所得と相殺できる規定です。

◇純損失の繰越控除

純損失の繰越控除とは、純損失が生じた年の翌年以後3年間に所得が生じた場合に、その純損失と相殺して所得計算できる規定です。相殺されていく所得の順番は決められていますが、基本的に分離課税以外の所得と相殺することができます。

この規定を受けるためには、青色申告書を純損失が生じた年から相殺する年まで連続して提出していることが必要になります。

◇純損失の繰戻し還付

純損失が生じた年の前年に税金を支払っている場合には、その支払った税金の金額から、前年の所得にその純損失の金額をもって相殺した所得に対する税金との差額について、所定の手続きをすることにより支払った税金が返ってきます。

◆青色申告のデメリットとは

青色申告をすることによるデメリットは基本的にはありませんが、強いて言うのであれば『青色申告特別控除』ではないかと思います。(主観ですので、税理士によって見解はもちろん異なります)

不動産賃貸業は、外壁修繕のような大きな修繕がなければ、基本的に所得が多くなりやすい収益モデルです。そのため、事業的規模のような不動産収入が大きい場合には、青色申告特別控除を適用していることによるデメリットはありません。

ですが、事業的規模でない不動産賃貸業を行っている方の場合は、デメリットとなる可能性があります。

事業的規模でない場合は簡易簿記によることとなり、青色申告特別控除額は10万円です。この10万円は、所得から控除される金額で、税金を直接控除する金額ではありません。

所得税は、所得金額によって税率が変わる超過累進税率を採用しており、10万円の青色申告特別控除により安くなる税金は、所得100万円の場合は5千円で、所得600万円であっても1万2千円ほどです。

不動産所得の場合は、事業所得などと違って収益や経費はほぼ固定化されていることが多いので、集計にはあまり手間はかかりませんが、この金額を1年分の集計の手間賃と考えた場合、個人的には安いかな...と思ってしまいます。

そのため、せめて簡易簿記であっても30万円くらい控除してくれるのであればありがたいなと、この時期になると毎年思っています。

※いまは白色申告でも集計は求められているため、精度の違いはあれど結局集計の手間がかかるので、だったら青色申告でいいじゃない...という意見もごもっともです。

◆最後に

青色申告とすることによるメリットをご紹介していきました。

ご不明点などがございましたら、『無料相談』フォームにて質問を随時受け付けております。

ご質問後、数日以内に回答いたしますので、お気軽にご相談ください。(同業者の方はご遠慮願います)