〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

不動産賃貸を始めた方④ 計算方法

所得税では、その名のとおり所得に対して税金が課せられます。

『所得』とは税法独自の言い方で、『利益』の部分を指しています。よく『収入』と間違われる方がいますが、対象となるのは『利益』です。

ここからは、不動産所得の計算方法に焦点をあてて、まずは全体像からスタートして、徐々に細かい論点に入っていきます。

複数回にわけて説明していきますので、ご参考ください。

・不動産所得の計算式

・総収入金額とは

・必要経費とは

・青色申告特別控除とは

・事業的規模について

・最後に

◆不動産所得の計算式

不動産所得は次の算式により計算されます。

総収入金額-必要経費-青色申告特別控除=不動産所得

『所得』は『利益』とほぼ同様の概念なので、『収入-費用=利益』という形で計算されます。

不動産所得では、収入を『総収入金額』、費用を『必要経費』といい、そのほかに青色申告の特典である『青色申告特別控除』を所得計算に含めています。

また、通常、所得計算の結果マイナスとなった場合には0円と記入しますが、不動産所得や事業所得など一定の所得については、マイナスのまま記入します。

◆総収入金額とは

不動産所得の収入である『総収入金額』には、賃貸している土地や建物の『賃貸収入』を始めとして『更新料』や『礼金収入』『名義書換料』など、賃貸することによって得られる収入全般を指しています。

不動産貸付の対価であれば、不動産所得の総収入金額に含まれます。

◆必要経費とは

不動産所得の費用である『必要経費』には、賃貸用の土地や建物を取得するときにかかる『不動産取得税』や維持するための『固定資産税・償却資産税』、管理会社を介しているのであれば『仲介手数料』、賃借人が転居したときの『リフォーム代』、その他不動産賃貸に係る経費が含まれます。

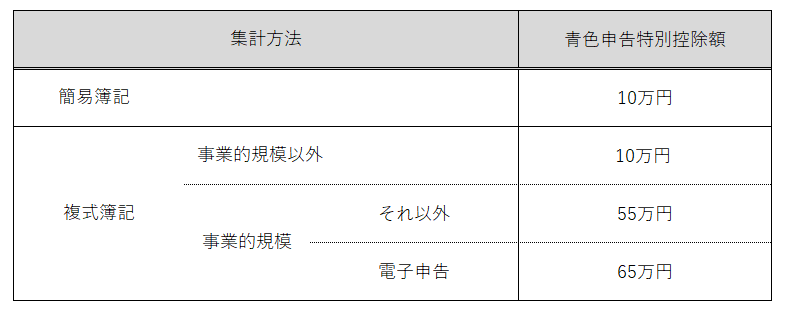

◆青色申告特別控除とは

青色申告特別控除とは、青色申告の申請・承認を受けた方が、所定の記帳方法で取引を記録している場合に適用を受けられる特別控除です。

特別控除は、支出をしていなくとも経費のようにみなされて、その記帳方法により『10万円』『55万円』『65万円』の控除を受けることができます。

ただし、控除には限度額が設定されていて、その年の不動産所得の金額を限度としています。そのため、青色申告特別控除によって不動産所得をマイナスとすることはできません。

例:不動産所得40万円 青色申告特別控除65万円の場合

不動産所得40万円<青色申告特別控除65万円 ∴所得40万円-特別控除40万円=0円

※詳細については、下記ページをご覧ください。

◆事業的規模について

不動産所得では、その不動産賃貸を行う規模が『事業的規模』かそうでないかで、所得の計算方法が変わってきます。

具体的にどのように変わっていくかは、『総収入金額』や『必要経費』のページで紹介していきますが、ここでは事業的規模の判定の方法について紹介します。

◇事業的規模とは

不動産所得における事業的規模とは、不動産賃貸業の規模が『事業的』といえるほど大きいものなのかどうかです。

『事業的』なのかどうかは、原則として社会通念上事業といえる程度の規模であるかどうかにより判断することになりますが、建物の貸付については、国税庁より『事業的規模』であるかの判定の指標が出ています。(国税庁タックスアンサー:No.1373 事業としての不動産貸付けとそれ以外の不動産貸付との区分)

事業的規模であるためには、

①独立した家屋の場合は5棟以上

②アパート等の独立した室数の場合は10室以上

であれば、その不動産賃貸業は『事業的規模』であるとされていて、これを『5棟10室基準』といいます。

なお、①と②を混ぜることも許されていて、貸室2室で1棟と考えられています。

そのため、例えば家屋3棟と貸室6室のアパートを賃貸しているような場合には、6室は3棟とみなされるため、全部で6棟となり、5棟以上であることから事業的規模に該当します。

また、駐車場経営をしている場合には、5台で貸室1室分とカウントされるため、駐車場のみであれば50台分あれば事業的規模に該当しますし、アパートが6室しかないけども駐車場が20台分有しているのであれば事業的規模に該当します。

◇アパートに空室がある場合

アパートに空室がある場合でも、一時的な空室であれば、5棟10室基準のカウントの対象になります。一時的な空室とは、空室の部屋についてホームページやチラシなどにより入居者募集をしていることを意味します。

特に募集をかけていない場合には、その部屋は賃貸の用に供していないとされて、5棟10室基準の対象になりません。

◇共有で所有している場合

アパートや家屋を共有で所有している場合、相続税などでは、その持分の割合に応じて計算を進めていきますが、不動産所得の事業的規模の判定では、共有か否かは関係ありません。

例えば、10室のアパートを夫婦で1/2ずつ所有している場合には、各々5室(10室×持分1/2)賃貸しているではなく、10室賃貸していると判定されるため、夫婦それぞれが『事業的規模』として不動産所得の計算ができます。

◇事業的規模であることについての手続きなど

事業的規模のときとそうでないときでは、不動産所得の計算をするうえで計算方法が異なってきますが、税務署に対する届出などの手続きをする必要は特にありません。

手続きはありませんが、税務調査などで事業的規模か否かの判定を行い、計算方法を確認されることはあります。

◆最後に

不動産所得について、計算方法の概要について説明しました。

ご不明点などがございましたら、『無料相談』フォームにて質問を随時受け付けております。

ご質問後、数日以内に回答いたしますので、お気軽にご相談ください。(同業者の方はご遠慮願います)