〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

不動産賃貸を始めた方③

青色事業専従者給与

ご家族で事業をされている方で、奥さまやお子様にお給料を支払っている方は多いかと思います。

一緒に働いているのだから、その労働の対価としてお給料を支払うのは当たり前のことです。ですが、所得税法の世界では少し違います。

どう違うのかというと、所得税法上では、配偶者であったり生計をともにしている(生計を一にするといいます)親族に対するお給料は、必要経費と認めていません。

たとえお給料を支払ったとしても、それは税金の計算上では費用にならないということです。

これは、支払ったお給料だとしても、事業主は親族と生計一であるがゆえに、間接的にその恩恵を受けていると考えられているためです。そうなると、純粋な費用とは見ることは出来ず、課税の公平を図るために、配偶者や生計一に対する給料は必要経費に計上できないようになっています。

ですが、それでは一般的な社会の考えに寄り沿っていません。

そこで、青色申告をしている方で、一定の要件を満たしており、かつ所定の届出書を期限内に提出しているのであれば、支払ったお給料を青色事業専従者給与として必要経費として認める、という規定を設けました。

ここでは、この『青色事業専従者給与』について説明します。

・青色事業専従者とは

・青色事業専従者給与とは

・事業専従者控除とは

・所得控除との関係

・最後に

◆青色事業専従者とは

青色事業専従者とは、青色申告者が営む事業にもっぱら従事している”配偶者”や”生計を一にする親族(年末時点で15歳以上)”のことをいいます。

『専従者』というくらいなので、その事業にもっぱら従事している必要があります。所得税法上、もっぱら従事していると考えている基準は、次のようになっています。

◇原則的な取扱い

原則として、『もっぱら従事』の要件は、その年をとおして6ヶ月を超えることとなっています。

仮に、親族の方で他の職業がある場合でも、1日にその他の職業に従事する時間が短く、青色申告者の営む事業にもっぱら従事することが妨げられないと認められる場合には、従事期間に含めてもいいことになっています。

◇特例的な取扱い

その営む事業について、年の中途において開業・廃業等によって1年をとおして営まれなかったり、生計を一にする配偶者と離婚したり、親族の死亡・長期入院などが起きた場合には、その事業に従事するのが可能だった期間の1/2を超える期間を従事すれば、『もっぱら従事している』と認められます。

◆青色事業専従者給与とは

青色申告者が、青色事業専従者に対して支払う給料のことをいいます。

ここで、注意点が二つあります。

①事業的規模でなければダメ

青色事業専従者給与は、青色申告を選定できる個人を対象としているので、不動産所得・事業所得・山林所得を生ずべき事業をする個人であれば、適用を受けることが出来ますが、不動産所得の場合には『事業的規模』でないと適用を受けることはできません。

これは、青色事業専従者給与は『事業』をしている場合をベースとしているためで、事業的規模でない場合には事業をしているとは認められないため、適用を受けられないことになっています。

『事業的規模』とは、その不動産貸付が客観的に見て事業として営まれているかどうかですが、所得税法上では『独立した家屋が5棟以上か、アパート等の独立した室数が10室以上か(5棟10室基準といいます)』が判断の基準とされています。

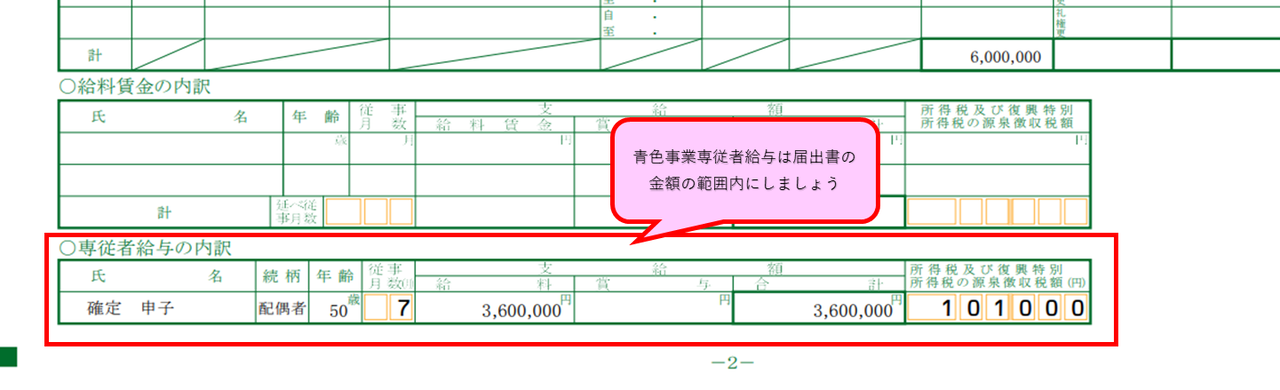

②届出の金額の範囲内でなければダメ

青色事業専従者給与の適用を受けるためには届出書を出す必要がありますが、支給できる金額は、その届出書に記入した給料と賞与の金額の範囲内となります。

ただし、その金額の範囲内であっても、給料はあくまで労働の対価ですので業務内容に比べて逸脱した給料を支払っている場合には、必要経費として認められない場合があります。

そのため、金額を決めるうえでは、求人サイトなどで同業種の時給や月給などを見て参考にしましょう。

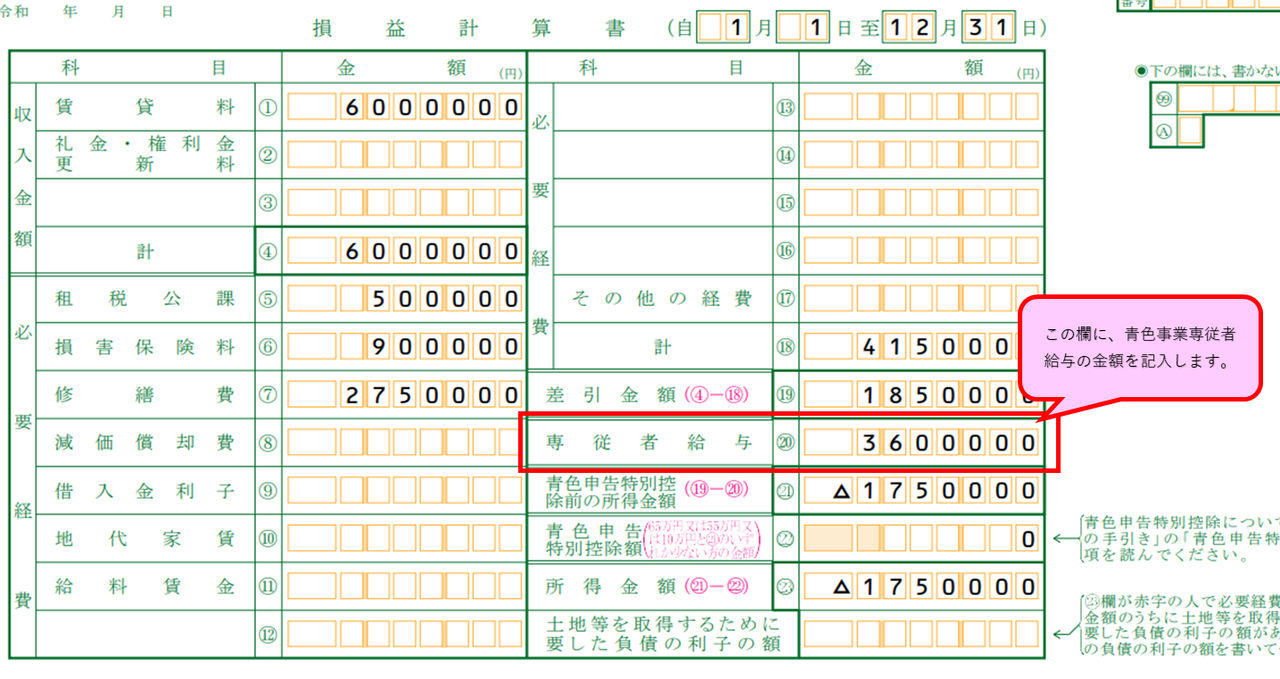

◇記入例

◆事業専従者控除とは

青色事業専従者給与と似ているもので『事業専従者控除』というものがあります。

これは、白色申告者に対するお給料の控除の規定です。

所得税法上は、原則として配偶者や生計一の親族に対する給料は認められていませんので、白色申告者に対する救済規定のようなものです。

青色事業専従者給与と違うところは、青色でないというのは当然ですが、①事前の届出が必要ない。②給料の支払は関係ない。③経費算入額は計算で決められている。の3点です。(事業的規模でないと、適用がないという点は同じです)

③の必要経費に算入する金額は、(この規定適用直前の所得金額)/(事業専従者の数+1)ですが、50万円(配偶者の場合は86万円)以上は計上できません。

そのため、給料の支払について、白色申告者はかなり不利であることがわかります。

◆所得控除との関係

青色事業専従者給与の支払をうけている方や、事業専従者に該当する方は、たとえ所得要件等を満たしていたとしても、配偶者(特別)控除や扶養控除・障害者控除といった所得控除を受けることが出来なくなります。

確定申告をするときには、所得控除に含めないように気をつけてください。

◆最後に

青色事業専従者給与と事業専従者控除について説明しました。

ご不明点などがございましたら、『無料相談』フォームにて質問を随時受け付けております。

ご質問後、数日以内に回答いたしますので、お気軽にご相談ください。(同業者の方はご遠慮願います)