〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

不動産賃貸を始めた方⑤

総収入金額を詳しく解説(記入例あり)

確定申告をする必要がある不動産所得とは、不動産の貸付により生じた利益のことであるため、不動産所得の収入にあたる『総収入金額』には、不動産の貸付の対価全般が対象となります。

ここでは、不動産所得の総収入金額に焦点をあてて、ご紹介いたします。

・総収入金額の例示

・収入の計上時期

・収入の計上時期の特例

・敷金の取扱い

・総収入金額の記入例

◆総収入金額の例示

確定申告をするうえで、不動産所得の総収入金額は、不動産の貸付の対価全般が対象となりますが、主に次のものが総収入金額に含まれることとなります。

・賃貸料

・礼金・権利金

・更新料

・名義書換料

・賃貸料に関する賠償金

・敷金の償却分

・屋上や側面における看板設置料

不動産の貸付に付随する収入は、貸付の対価でないことから総収入金額に含まれませんので、例えば、滞納している賃料の利子などは不動産所得ではなく、雑所得になります。(利子所得ではありません)

◆収入の計上時期

不動産所得の金額の計算上、総収入金額に算入する金額については、その収入の性質によって計上する時期が定められています。

◇賃貸料の計上時期

賃貸料の収入計上時期は、契約に定めた支払日(支払期日)に計上します。そのため、実際に支払を受けていない場合には、未収入として総収入金額に含めなければなりませんので、気を付けてください。

例えば、翌月分の家賃を当月末までに振り込んでもらう場合には、翌年1月の家賃は今年の12月に振り込まれるため、今年の総収入金額となります。もし振り込まれなかったとしても、計上しなければいけません。

一方、契約に支払日を定めていない場合には、実際に支払を受けた日に計上します。

◇礼金・権利金等の計上時期

礼金や権利金の収入計上時期は、原則として目的物を引き渡した日とされています。そのため、賃借人が賃貸を開始した日に収入として計上します。

ですが、契約書の効力発生日でもよいとされています。

◇更新料等の計上時期

更新料の収入計上時期は、更新料を受け取った日ではなく、契約上の更新日に収入を計上します。

◆収入の計上時期の特例

賃貸料の計上時期については、支払期日にて計上するため、とくに未納がなければ入金のタイミングで総収入金額となります。

不動産所得の総収入金額では、この計上タイミングのほかに、特例として期間対応を意識した収益の認識基準を設けています。

期間対応とは、その年に発生した収入のみをその年の所得計算の対象とする考え方で、先ほどの例でいくと、翌年1月の家賃を今年の12月にもらったとしても、その家賃は今年に発生したものではないため、前もって受けとったお金(前受金)として処理する方法です。

この方法は、特例的な扱いとなっているため、『不動産賃貸を始めた方④ 計算方法』でお話しした事業的規模であるかどうか、その前受けや未収の期間は1年を超えているかどうか、で適用できるか決まってきます。

◆敷金の取扱い

アパート等の賃貸を開始すると、礼金等と一緒に敷金を預かります。

敷金は、入居者が退去するときに、その原状回復費用に充てるために事前に預かっておくもので、基本的には原状回復のためのリフォーム費用を支出したときに収入として計上します。

これは、敷金は原状回復として支出した費用に充当されるため、充当した時点でその金額が『返還を要しない(する必要が無い)』金額となるためです。

ですが、契約内容によっては、敷金をリフォーム時に充当するのではなく、”一定期間経過するとその敷金の全額又は一部の金額について、返還を要しない”旨としているものもあります。

このような場合は、返還を要しなくなった都度、その金額を総収入金額に計上しなければなりません。

◇ケース1

敷金100万円を預かり、退去時の原状回復費用(80万円)と相殺する場合

退去時に、総収入金額80万円 必要経費(修繕費)80万円を不動産所得の金額の計算に計上し、20万円を返却。(返却20万円については、とくに損益には影響しません)

◇ケース2

敷金100万円を預かり、『退去時に20%償却し、残額を原状回復費用に充てる』旨の契約をした場合

この契約上では、『契約時から20%償却する』ことは確定しているため、契約時の不動産所得の総収入金額に、20万円(敷金100万円×20%)を計上しなければなりません。

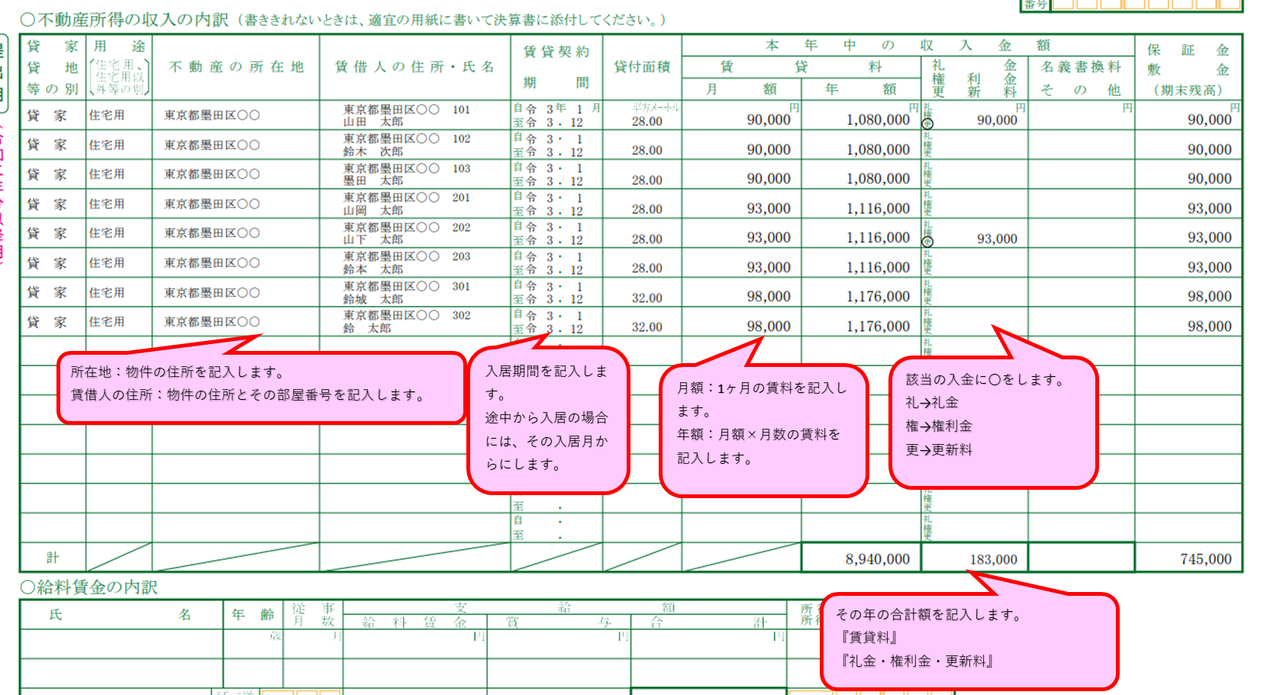

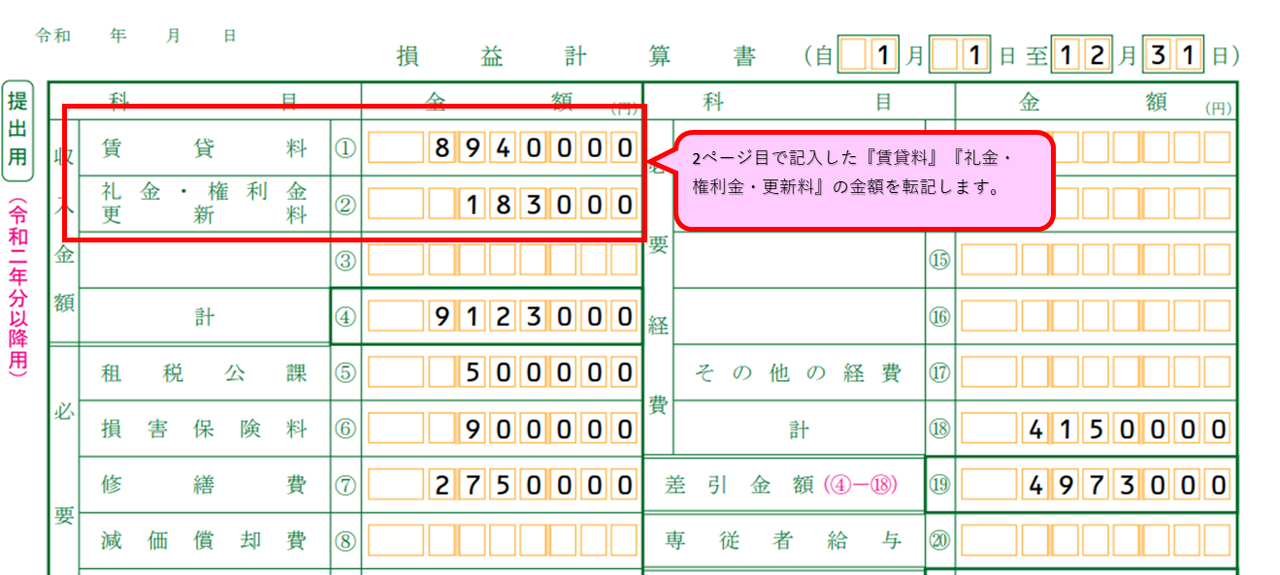

◆総収入金額の記入例

確定申告で、不動産所得の総収入金額を記入するところは『青色決算書』と『確定申告書第一表』ですが、ここでは『青色決算書』の記入方法を紹介します。

◆最後に

今回は、不動産所得の総収入金額について紹介しました。

ご不明点などがございましたら、『無料相談』フォームにて質問を随時受け付けております。

ご質問後、数日以内に回答いたしますので、お気軽にご相談ください。(同業者の方はご遠慮願います)