〒131-0046 東京都墨田区京島1-8-8 09号室

受付時間 | 09:30~17:00 ※土曜・日曜・祝日を除く |

|---|

アクセス | 曳舟駅より徒歩2分 |

|---|

不動産賃貸を始めた方⑥

必要経費を詳しく解説

不動産所得の費用である『必要経費』とは、不動産を賃貸するうえで掛かる諸々の経費のことをいいます。

諸々の経費には、実際に支出した金額が経費となる場合や、支出したあと一定の期間を経て経費となる場合など様々で、その不動産賃貸の規模によって取扱いが異なるものもあります。

ここでは、不動産所得の必要経費に焦点をあてて、解説いたします。

・必要経費の代表例

・資産損失について

・規模の大小により取扱いが異なるもの

・最後に

◆必要経費の代表例

不動産所得の必要経費は、不動産賃貸を行っていくうえで、その年に支出したもので、債務が確定しているものを対象としています。『債務が確定している』とは、ざっくり言うと、支払義務があって、その支払金額が決まっていることをいいます。

必要経費となる経費について、代表的なものは次のとおりです。

◇不動産取得税・固定資産税等

賃貸用物件を取得した際の不動産取得税や登録免許税は、その年の必要経費の額に算入します。そのほか、その物件にかかる固定資産税や償却資産税、印紙税などもその年の必要経費となります。

◇仲介手数料

入居者募集のための広告手数料であったり、更新料の代行手数料など、不動産賃貸を行う上で生じた外部に対する手数料は、その年の必要経費となります。

◇原状回復費用

入居者が退去した場合に支出するリフォーム費用は、リフォームが完了した時点で、その年の必要経費となります。

預かっている敷金から充当することが一般的ですが、その場合には、リフォームに充てた敷金の額を『総収入金額』と『必要経費』に計上することになります。(両建処理)

リフォーム代金のうち、部屋をクリーニングしたり、一部欠損が見られる部分を修理するものは、原状回復費用として必要経費に計上できます(修繕費)が、その部屋のグレードを上げるようなものは、全額を必要経費に計上することはできません。

キッチンを新しく取り替えたり、畳からフローリングに変えたりした場合には、そのリフォーム代金のうち、そのまま修理した場合の金額を超える部分については資産として計上しなければならないからです。

資産に計上された場合には、決められた期間にわたって費用計上を行う『減価償却費』という方法をとることになります。

◇減価償却費

不動産賃貸業の用に供している建物であったり、給湯器などの建物付属設備、集計や管理のために使用しているパソコンなどについて、その支出した金額(取得価額)を、法律で定められている期間において、所定の償却方法に従って、その年の必要経費に計上していく方法です。

詳しくは『不動産賃貸を始めた方① 開始手続』の”所得税の減価償却資産の償却方法の届出書”をご参照ください。

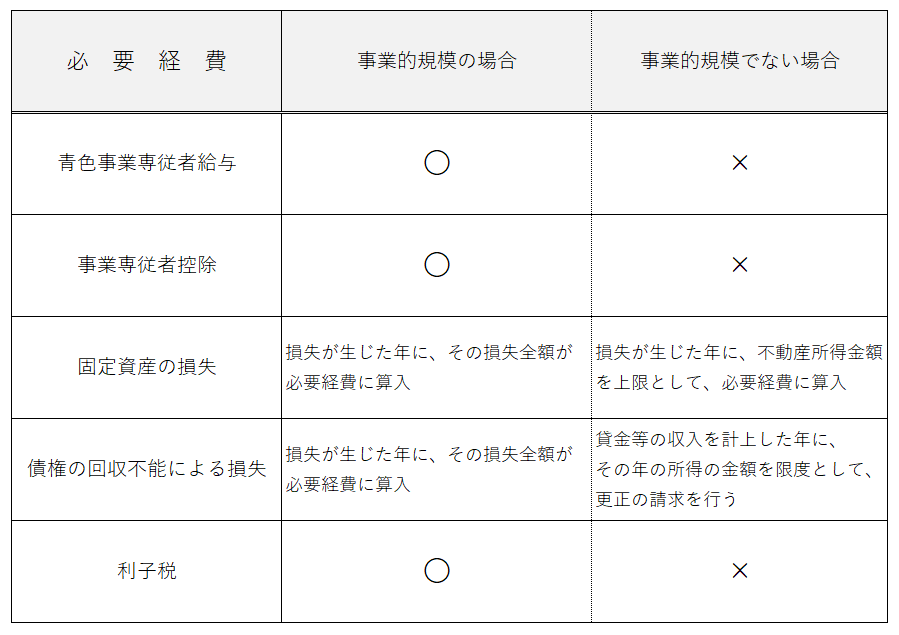

◇青色事業専従者給与

所得税法では、配偶者や同一生計親族に支払う給料や賞与について、必要経費への計上は認められていませんが、事前に届出をすることにより、届け出た金額の範囲内であれば、その年の必要経費の額に計上することができます。

詳しくは、『不動産賃貸を始めた方③ 青色事業専従者給与』をご参照ください。

◇事業専従者控除

白色申告者のための、配偶者や同一生計親族に対する給料を必要経費として認める規定です。

青色事業専従者給与とは異なり、事前の届出等はありませんが、支出した金額をベースとするのではなく、決められた算式を基に計算された金額を給料とみなして、必要経費に算入することができます。

詳しくは、『不動産賃貸を始めた方③ 青色事業専従者給与』をご参照ください。

◇使用開始前の借入金利子

不動産賃貸に使用する資産(建物など)について、借入により取得した場合、その借入額に応じて利息が発生します。

この利息(借入利子)について、不動産賃貸業開始以後の期間に発生したものであれば必要経費として計上することができますが、不動産賃貸業開始以前の期間に生じたものは、必要経費として計上することは出来ず、その資産の取得価額に含めなければいけません。

◆資産損失について

資産損失とは、不動産賃貸をするうえで有している資産について損失が生じた場合に計上される、その損失の額のことをいいます。

損失は、厳密にいえば必要経費ではありませんが、不動産所得の計算上、必要経費のように収益からマイナスする項目のため、便宜的にここで取り扱います。(代用的なものを2つ紹介します。)

損失の額は、その額の全てが、その年の不動産所得の金額の計算上マイナスされるかどうかは、不動産賃貸の規模(事業的規模か否か)によって取扱いが異なってきます。

◇固定資産の損失

固定資産の損失とは、不動産賃貸の用に供している資産のうち、固定資産に対して生じた損失のことをいいます。

不動産所得の場合の固定資産とは、賃貸用の建物やその建物に付いている給湯器などの建物付属設備、立体駐車場などの構築物、集計や管理などに使用している器具及び備品などがあります。

損失とは、その固定資産について減価償却費を考慮した後の価額をベースとして、価値が下がった分に相当する金額です。

なお、この損失により使用価値のなくなった固定資産の取壊費用などの関連費用については、『損失』ではなく『必要経費』となるため、事業的規模の判定による影響は受けません。

◇債権の回収不能による損失

不動産所得の債権とは、賃貸料や更新料が未納である場合に計上する『ツケ』のようなものです。

債権の回収不能による損失とは、その未納の賃貸料等(貸金等といいます)について、次の事実が生じた場合には、その金額が『貸倒損失』と認められます。

①更生計画認可による決定等により、その貸金等のうち切り捨てられた部分

②賃借人の資産状況や支払能力等からみて、明らかに全額が回収不能である場合にはその全額

③賃借人に最終連絡をした日から1年以上経過しており、貸金等の金額が取立に要する費用より少ない場合はその金額

◆規模の大小により取扱いが異なるもの

総収入金額のときと同様に、必要経費のなかにも『不動産賃貸を始めた方④ 計算方法』でお話しした事業的規模であるかどうかによって、その取扱いが異なるものがあります。

※貸倒引当金など、不動産所得ではあまり使用しない項目については、省略しています。

・事業的規模でない債権の回収不能による損失について

債権の回収不能による損失(貸倒損失)は、事業的規模の場合には、その損失の金額はその損失が生じた年の必要経費の額に算入しますが、事業的規模でない場合には、その債権である貸金等が生じた年まで遡って、その遡った年において貸金等が生じていないものとして、不動産所得を再計算します。

不動産所得を再計算すると、税金が当初に比べて少なくなるため、『更正の請求』という支払った税金が多すぎた場合に返してもらう手続きをすることができます。

ちなみに、『更正の請求』については期限があり、基本的にはその遡った年の申告期限(翌年の3/15)から5年以内であれば手続きが可能ですが、もし貸金等が貸倒れた理由が後発的事象によるものであれば、その事象が生じてから2ヶ月以内に手続きをしなければなりません。

・利子税について

利子税とは、国税について納期限の延長等が認められた場合に、本来の期限から実際に支払った日までの期間に対応する利息のようなものです。

利子税については、事業的規模の場合には必要経費の額に算入することができますが、事業的規模でない場合には必要経費とは認められません。

◆最後に

今回は、不動産所得の必要経費と、資産損失の一部について紹介しました。

ご不明点などがございましたら、『無料相談』フォームにて質問を随時受け付けております。

ご質問後、数日以内に回答いたしますので、お気軽にご相談ください。(同業者の方はご遠慮願います)